1) члены комплементарной группы, способные замещаться другими экземплярами, никогда, - даже и в тех случаях, когда они нужны именно как части целой групп, - не могут приобрести ценности, превышающей их "субституционную ценность", т.е.

Ценности, которая покупается ценой отказа от получения пользы в тех отраслях употребления материальных благ, откуда берутся средства для пополнения недочета;

2) благодаря этому сужаются те рамки, в пределах которых может устанавливаться ценность отдельной вещи, оцениваемой то в качестве члена целой комплементарной группы, то в качестве изолированного материального блага, и притом сужаются они тем сильнее, чем в большей степени данная вещь приобретает характер общеупотребительного, имеющего широкий сбыт на рынке товара;

3) вследствие этого, при наличии тех условий, о которых мы только что говорили, ценность могущих замещаться членов

комплементарной группы независимо от конкретного комплементарного употребления устанавливается на определенной высоте, на которой она остается для них и при распределении общей ценности группы между отдельными членами. Распределение это совершается таким образом, что из общей ценности целой группы - ценности, определяющейся предельной пользой, получаемой при комбинированном употреблении, - выделяется прежде всего неизменная ценность могущих замещаться членов, а остаток, колеблющийся смотря по величине предельной пользы, приходится в качестве их изолированной ценности на долю тех членов, которые замещаться не могут. Предположим, что в нашем примере, которым мы уже столько раз пользовались, члены А и В имеют неизменную "субституционную ценность", выражающуюся цифрой 10 (или 20); в таком случае на долю не могущей замещаться вещи С придется изолированная ценность в 70, когда комбинированная предельная польза равна 100, или же изолированная ценность в 90, когда предельная польза достигает 120.

Так как из всех рассмотренных нами казуистических случаев самый последний встречается на практике всего чаще, то и образование ценности комплементарных материальных благ совершается преобладающим образом по последней формуле. Самое важное применение находит себе эта формула в особенности при распределении доходов производства между различными производительными силами, благодаря комбинированному действию которых они получаются. Действительно, почти всякий продукт является результатом комбинированного действия целой группы комплементарных материальных благ: земельных угодий, труда, постоянного и оборотного капитала. Преобладающее большинство комплементарных материальных благ в качестве имеющихся в продаже товаров может быть замещено как угодно, таковы, например, работа наемных рабочих, сырые материалы, топливо, орудия и т.д. Такое меньшинство их не поддается или по крайней мере нелегко поддается замещению; таковы, например, земельный участок, обрабатываемый крестьянином, рудник, железная дорога, фабричное здание со всем обзаведением, деятельность самого предпринимателя с ее чисто индивидуальными качествами и пр. Таким образом, мы находим здесь как раз те самые казуистические условия, при наличии которых должна получить силу приведенная выше (под цифрой 3) формула распределения ценности между отдельными членами комплементарной группы; и дей-

ствительно, она прилагается на практике с величайшей точностью.

В самом деле, в практической жизни из общей суммы дохода вычитаются прежде всего "издержки производства". Если присмотреться поближе, то окажется, что в действительности это не вся масса издержек, так как ведь и употребленный для производства участок земли или деятельность предпринимателя в качестве вещей, имеющих ценность, тоже принадлежит к числу "издержек производства", - нет, это только расходы на способные замещаться производительные средства данной cyбституционной ценности: на наемный труд, на сырье, на изнашивание орудий и т.д. Получающийся за вычетом этих расходов остаток в качестве "чистого дохода" относят на счет не могущих замещаться членов группы: крестьянин относит его на счет своей земли, горнопромышленник - на счет своего горного промысла, фабрикант - на счет своей фабрики, купец - на счет своей предпринимательской деятельности.

Когда доходность комплементарной группы возвышается, то никому не приходит в голову относить увеличение дохода на счет членов, способных замещаться; напротив, говорят, что это именно "земельный участок (или рудник) дал больше дохода". Но точно так же и при понижении общей доходности никому не приходит в голову ставить "расходы" в счет в уменьшенной сумме - нет, недобор объясняют тем, что земельный участок (или рудник и т.д.) дал меньше дохода. И такое рассуждение вполне логично и правильно: от материальных благ, способных замещаться во всякое время, действительно зависит лишь постоянная "субституционная ценность", а от не могущих замещаться - вся остальная часть общей сумы пользы, получаемой при комбинированном употреблении.

Что издержки производства оказывают сильное влияние на ценность материальных благ, - это факт, вполне доказанный и бесспорный. Но как объяснить теоретически это влияние, и в особенности как примирить его, не внося двойственности и противоречия в объяснение, со столь же несомненным влиянием, какое оказывает на ценность материальных благ их полезность, - вот задача, над решением которой так много пришлось работать нашей науке.

Общее свойство всех материальных благ заключается в том, что они служат для удовлетворения человеческих потребностей. Но только известная часть материальных благ выполняет эту задачу непосредственно - мы называем их потребительскими материальными благами: другая же часть материальных благ

приносит нам пользу в смысле удовлетворения наших потребностей лишь косвенным путем, а именно помогая нам производить другие материальные блага, которые только впоследствии пойдут на удовлетворение человеческих потребностей, - материальные блага этой второй категории мы называем производительными материальными благами... Мы, по примеру Менгера, разделим все вообще материальные блага на различные порядки или разряды. К первому разряду мы относим те материальные блага, которые непосредственно служат для удовлетворения человеческих потребностей... (например, хлеб); ко второму - те, при помощи которых производятся материальные блага первого разряда (например, мука, хлебная печь, работа пекаря, требуемая для изготовления хлеба); к третьему - те, которые служат для производства благ второго разряда (зерно, из которого приготовляется мука, мельница, на которой зерно перемалывается, материалы для устройства хлебной печи и т.д.); к четвертому - средства производства материальных благ третьего разряда (земля, производящая хлебные растения, плуг, которым она вспахивается, труд поселянина, материалы для постройки мельницы и пр.) и так далее - к пятому, шестому, десятому разряду мы относим материальные блага, полезность которых с точки зрения удовлетворения человеческих потребностей заключается в производстве материальных благ ближайшего предшествующего разряда.

Приобретать значение для нашего благополучия производительные материальные блага в последнем счете могут подобно всем остальным только одним путем, а именно принося нам известную выгоду, которой без них мы не получали бы; а так как выгоды, доставляемые нам ими, в конце концов точно так же заключаются в удовлетворении наших потребностей, то вполне естественно, что и ценность производительных материальных благ будет высока в том случае, когда от них зависит удовлетворение важной потребности, и более низка в том случае, когда от них зависит удовлетворение потребности маловажной.

Итак, экономисты действительно вполне правы, когда они говорят, что ценность продукта определяется издержками производства. Только при этом необходимо постоянно помнить те пределы, в которых имеет силу "закон издержек производства", и тот источник, из которого он черпает свою силу. Во-первых, "закон издержек производства" представляет собой закон частный. Он проявляется лишь в такой мере, в какой оказывается возможным приобретать в желательном количестве и свое-

временно новые экземпляры материальных благ взамен прежних при помощи производства. Если нет возможности заменить прежний экземпляр новым, тогда ценность каждого продукта определяется непосредственной предельной пользой того именно рода материальных благ, к которому он принадлежит, и в таком случае соответствие между ценностью производительных средств, служащих промежуточными звеньями, разрушается.

Но еще важнее не упускать из виду того, что, во-вторых, даже и там, где закон издержек производства имеет силу, издержки производства являются не окончательным, а всегда лишь промежуточным фактором, которым определяется ценность материальных благ. В последнем счете не издержки производства дают ценность своим продуктам, а, наоборот, издержки производства получают ценность от своих продуктов.

Наконец, проницательному теоретику должно броситься в глаза еще и следующее странное обстоятельство: приверженцы закона издержек производства, для того чтобы вообще сохранить его в силе, принуждены обставлять его целым рядом оговорок, в которых они ссылаются на условия, ничего общего с издержками производства не имеющие. Так, например, по учению наших экономистов, закон издержек производства имеет силу только для таких материальных благ, количество которых может быть увеличиваемо путем производства до желательных нам размеров, да и для этих материальных благ - лишь в том случае, когда они обладают и соответствующей степенью полезности. В самом деле, даже приверженцы закона издержек производства вполне согласны с тем, что, например, корабль, не могущий ходить по воде, не имеет никакой ценности, хотя бы на его постройку и потрачен был миллион.

Действительно, в упомянутых выше оговорках отметаются те условия, при которых издержки производства сами сохраняют соответствие с предельной пользой. В них содержится, следовательно, признание, что издержки производства могут только в том случае оказывать определяющее влияние на ценность, когда они имеют на своей стороне и предельную пользу.

На предшествующих страницах я тщательно старался выделить то зерно истины, которое несомненно скрывается в учении о законе издержек производства. Закон издержек производства существует, издержки производства действительно оказывают важное влияние на ценность материальных благ. Но господство издержек производства представляет собой лишь частичный случай более общего закона предельной пользы.

Умственная работа, которую людям приходится совершать при определении субъективной ценности, далеко не так сложна и трудна, как может показаться с первого взгляда при абстрактном изображении процесса оценки материальных благ. Где дело идет о собственной выгоде, где всякий недосмотр причиняет убытки, там становится сообразительным и самый простой человек. Наука, сбитая с толку смещением полезности и ценности, объявила такие материальные блага, как воздух и вода, вещами, имеющими наивысшую потребительную ценность. Простой человек смотрел на это гораздо правильнее и считал воздух и воду вещами, никакой ценности не имеющими, и он оказался вполне правым. В течение целых тысячелетий... простой человек привык при приобретении и отчуждении материальных благ оценивать их не с точки зрения наивысшей пользы, которую они способны принести по своей природе, а с точки зрения приращения или уменьшения конкретной пользы, которую может принести каждое материальное благо. Другими словами, простой человек-практик применял учение о предельной пользе на практике гораздо раньше, чем формулировала это учение политическая экономия.

Мы знаем теперь, как именно поступают при определении ценности материальных благ, затрагивающих их интересы, отдельные лица А, В, С и т.д., стоя каждый на своей индивидуально-хозяйственной, в высшей степени субъективной точке зрения. Но так могут нас спросить и действительно спрашивают: какое же отношение имеют все эти субъективные, чисто личные суждения о ценности к науке о народном, общественном хозяйстве? Ведь объектом политической экономии служат не индивидуально-хозяйственные, а общественно-экономические явления... Мы хотим, одним словом, чтобы нам показали, каким образом объясняется и определяется не субъективная, а объективная народнохозяйственная ценность.

"Социальные законы", исследование которых составляет задачу политической экономии, являются результатом согласующихся между собой действий индивидуумов. Согласие в действиях является в свою очередь результатом игры согласующихся между собой мотивов, которые лежат в основе человеческих действий. А раз это так, то не подлежит никакому сомнению, что при объяснении социальных законов необходимо добираться до движущих мотивов, которыми определяются действия индивидуумов, или принимать эти мотивы за исходный пункт; очевидно вместе с тем, что наше понимание социального закона

должно быть тем полнее, чем полнее и точнее мы знаем эти движущие мотивы и их связь с хозяйственной деятельностью индивидуумов.

Таким образом, субъективная ценность является в одно и то же время и компасом, и посредствующим мотивом хозяйственных действий человека: компасом - потому что она показывает, в каком направлении всего сильнее напряжен наш интерес по отношению к материальным благам и, следовательно, в какую сторону будет направлена наша хозяйственная деятельность; посредствующим мотивом - потому что, чувствуя, что ценность материальных благ представляет собой верное отражение наших основных интересов, заключающихся в стремлении к благополучию, мы давно привыкли в хозяйственной жизни следовать только за наибольшей ценностью.

Совершенно верно, что не дело политической экономии заниматься выяснением общих законов человеческих потребностей и стремлений, например, существования и действия человеческого стремления к благополучию, - заниматься этим она не может и должна предоставить это психологии. Но ведь требуется выяснить нечто совершенно иное, а именно, каким образом интересы благополучия связываются с обладанием материальными благами, каким путем всеобщее инстинктивное стремление к благополучию превращается в конкретные хозяйственные интересы. Разрешения этих вопросов нельзя требовать от психологии - его, раз оно нужно, может дать только одна наука: политическая экономия.

Материальное стимулирование - это комплекс различного рода материальных благ, получаемых или присваиваемых персоналом за индивидуальный или групповой вклад в результаты деятельности организации посредством профессионального труда, творческой деятельности и требуемых правил поведения.

Следовательно, в понятие материального стимулирования включаются все виды денежных выплат, которые применяются в организации, и все формы материального неденежного стимулирования. На сегодняшний день в отечественной и зарубежной практике используются следующие виды прямых и косвенных материальных выплат: зарплата, премии, бонусы, участие в прибылях, дополнительные выплаты, отсроченные платежи, участие в акционерном капитале (рис. 8.6).

Центральная роль в системе материального стимулирования труда принадлежит заработной плате. Она остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет наиболее мощным стимулом повышения результатов труда и производства в целом.

Рис. 8.6. Структура материального стимулирования

Сущность заработной платы раскрывается через ряд ее основных аспектов:

1) заработная плата - это цена рабочей силы, соответствующая стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи;

2) заработная плата - это часть дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда;

3) заработная плата - это доля чистой продукции (дохода) предприятия, зависящая от конечных результатов работы предприятия и распределяемая между ними в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом.

Регулирование оплаты труда персонала требует ее соответствующей организации, с одной стороны, обеспечивающей гарантированный заработок за выполнение нормы труда, независимо от результатов деятельности предприятия, а с другой стороны, увя- зываюшей заработок с индивидуальными и коллективными результатами труда. Под организацией оплаты труда на предприятии понимается построение системы ее дифференциации и регулирования по категориям персонала в зависимости от сложности выполняемых работ, а также индивидуальных и коллективных результатов труда при обеспечении гарантированного заработка за выполнение нормы труда.

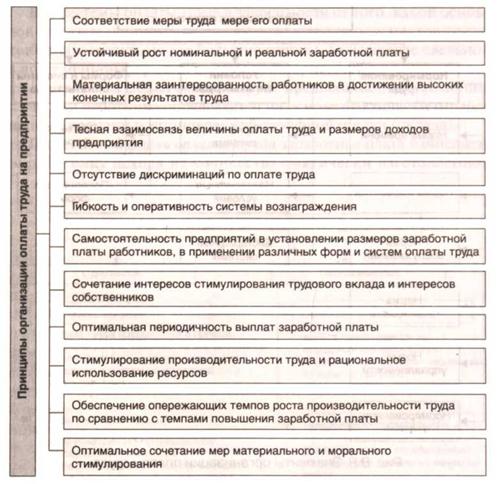

Эффективная организация оплаты труда предполагает соблюдение определенных принципов (рис. 8.7), которые служат экономическими ориентирами в материальном стимулировании работников, в организации оплаты труда.

К элементам организации оплаты труда на предприятии относятся нормирование труда, условия оплаты труда, формы и системы оплаты труда (рис. 8.8).

Нормирование труда - это механизм установления необходимого количественного результата трудовой деятельности (или трудозатрат). Ими могут быть нормы затрат и результатов труда, загруженности и численности работающих, продолжительность рабочего времени, длительность производственного цикла и др. Нормирование труда позволяет определить, какой объем затрат труда должен соответствовать установленному размеру его оплаты в конкретных организационно-технических условиях. Норма труда определяет величину и структуру затрат труда, необходимых для выполнения данной работы, и является эталоном, с которым срав-

Рис. 8.7. Основные принципы организации оплаты труда в условиях рыночной экономики

ниваются фактические затраты труда в целях установления их рациональности. Наиболее широко применяются нормы времени, выработки, обслуживания, численности, управляемости, нормированные задания.

Условия оплаты труда зависят от качества труда и условий трудовой деятельности. К ним относятся система тарификации, различные варианты бестарифной оценки сложности труда и квалификации исполнителей (аналитические балльные оценки видов деятельности, рабочих мест; аттестация работников; квалификационные уровни; коэффициенты трудовой стоимости и т.п.). В качестве дополнительных инструментов можно использовать стимулирующие и компенсирующие доплаты и надбавки, учитывающие

Рис. 8.8. Элементы организации оплаты труда

различия в условиях труда, его интенсивности, режимах, природно-климатических условиях и проч.

Нормирование труда и условия оплаты труда представляют собой лишь базу для установления размера заработной платы. Для практического их использования необходим четкий алгоритм зависимости оплаты труда от норм труда и показателей, характеризующих количество и качество затраченного труда. Эта зависимость отражается через формы и системы оплаты труда.

В организации оплаты труда на предприятии системы заработной платы призваны обеспечивать учет количественных и качественных результатов труда при определении размеров заработка и материальную заинтересованность работников в улучшении результатов работы и итогов деятельности, предприятия (учреждения, организации).

Все системы оплаты труда в зависимости от того, какой основной показатель применяется для определения результатов труда, принято разделять на две большие группы, называемые сдельной и повременной формами оплаты труда (рис. 8.9).

Повременная форма оплаты труда предполагает, что величина заработка работника определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада).

При сдельной форме оплаты труда заработная плата начисляется работнику исходя из количества фактически изготовленной

Рис. 8.9. Формы и системы оплаты труда

продукции (выполненного объема работ) или затрат времени на ее изготовление.

Сдельно-повременные (смешанные) системы ошаты труде включают в себя элементы как сдельной, так и повременной формы. К ним относятся системы Тэйлора; Барта-Меррика; Ганн та; Аткинсона; Хэлси.

Выбор той или иной формы оплаты труда определяется особенностями технологического процесса, характером применяемых средств труда и формами его организации, а также требованиями к качеству производимой продукции или выполняемой работы.

Всесторонний учет этих условий может быть осуществлен только непосредственно на предприятии. Поэтому выбор форм и систем оплаты труда - компетенция предприятия.

Как показывает практика, наиболее эффективна в тех или иных производственных условиях та форма оплаты труда, которая способствует росту выработки, улучшению качества изделий (услуг), снижению их себестоимости и получению дополнительной прибыли, обеспечению наиболее полного сочетания интересов работников с интересами коллектива предприятия и работодателя.

К базовой части заработной платы могут быть установлены Л>- платы и надбавки, которые являются составной частью разработки условий оплаты труда. Их применение обусловлено необходимостью учесть при оплате дополнительные трудозатраты работников, носящие достаточно постоянный характер и связанные со спецификой отдельных видов труда и сфер его приложения, и в связи с этим направлено на создание заинтересованности работников в увеличении дополнительных трудовых затрат и компенсацию этих затрат работодателем.

В настоящее время в экономике страны применяется более 50 наименований доплат и надбавок. Доплаты и надбавки разделяются на гарантированные трудовым законодательством (обязательные к применению) и факультативные, определяемые локальными нормативными актами (положением об оплате труда, коллективным договором, положением о персонале и т.п.).

Важнейшим направлением материального денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда, и ее источником является фонд материального поощрения. Главная характеристика премии как экономической категории - это форма распределения по результату труда, являющаяся личным трудовым доходом, т.е. премия относится к категории стимулирующих систем.

Премия имеет неустойчивый характер, ее величина может быть большей или меньшей, она может вообще не начисляться. Эта черта очень важная, и если премия ее теряет, то с ней утрачивается смысл премирования как материального стимулирования. Применение премии как мощного средства стимулирования должно обеспечивать оперативную реакцию на изменение условий и конкретных задач производства.

Наряду с материальными денежными стимулами применяются и такие, которые представляют собой материальную ценность, но в реальном выражении представлены в виде специальных льгот и компенсаций - так называемых бенефитов, образующих в совокупности социальный пакет. Льготы и компенсации могут быть как гарантированы государством, так и добровольно предоставлены предприятием своим работникам.

Структура материального неденежного стимулирования включает несколько групп стимулов, назначение и состав которых представлены в табл. 8.2.

Льготы и компенсации являются особой формой участия сотрудника в экономическом успехе предприятия. В современной экономике условием успеха организации является не только максимизация прибыли, но и социальное обеспечение сотрудника, развитие его личности. В связи с этим можно выделить ряд задач, которые организация стремится решить, добровольно предоставляя своим сотрудникам льготы и компенсации:

Приведение в соответствие целей и потребностей сотрудников с целями организации;

Выработка особой психологии у сотрудников, когда они отождествляют себя со своей организацией;

Повышение производительности, эффективности и качества труда и готовности сотрудников к эффективной работе на благо организации;

Социальная защита сотрудников на более высоком уровне, чем это предусмотрено законодательством;

Создание положительного микроклимата в трудовом коллективе;

Формирование позитивного общественного мнения об организации как работодателе и укрепление ее положительного имиджа среди сотрудников.

Систему материального стимулирования органично дополняет нематериальное стимулирование.

Таблица 8.2. Материальные неденежные стимулы

Группы материальных неденежных стимулов |

Назначение |

Состав |

Дополняющие условия труда |

Предоставление средств труда, необходимых на рабочем месте/должности, не предусмотренных в нормативах оборудования рабочего места |

Полная или частичная оплата сотовой связи; Предоставление транспорта или оплата расходов на транспорт; Переносной персональный компьютер; Оплата представительских расходов |

Социальные |

Высвобождение времени сотрудника для повышения эффективности использования рабочего времени |

Доставка сотрудников (на работу/с работы); Негосударственное пенсионное обеспечение; Компенсация стоимости отдыха детей; Обязательная медицинская страховка; Оказание материальной помощи; Компенсация (полная или частичная) стоимости питания и организация питания; Компенсация (полная или частичная) стоимости занятий спортом |

Имиджевые |

Повышение статуса сотрудника внутри компании и вне ее |

Предоставление служебного автомобиля для поездок на деловые встречи, переговоры, командировки и пр.; Организация питания в отдельном зале для высшего руководства; Заказ легких закусок, напитков на рабоюе место; Дополнительное медицинское страхование по расширенной программе (стоматология, госпитализация, плановые операции); Дополнительное медицинское страхование членов семьи; Организация и оплата дорогостоящего отдыха; Полная компенсация затрат на оплату членства в фитнес-клубе |

Индивидуальные |

Привлечение/удержание ценных специалистов |

Предоставление потребительских кредитов/поручительство перед банком на неотложные нужды; Предоставление кредитов/поручительство перед банком на приобретение жилья; Оплата обучения; Предоставление путевок на курорты и в дома отдыха; Обеспечение служебным жильем/компенсация стоимости аренды жилья |

8.3.2. Нематериальное стимулирование персонала

В качестве потенциальных нематериальных стимулов могут рассматриваться все имеющиеся в распоряжении субъекта управления моральные, нравственно-психологические, социальные и организационные ценности, которые являются адекватными социально- обусловленным потребностям личности. К нематериальным могут быть отнесены любые стимулы трудовой деятельности, за исключением денежного и неденежного материального вознаграждения персонала.

Смысл понятия «нематериальный стимул» объединяет в себе все, что, обязательно отразившись в чувствах человека и мысленных образах, в то же время реально затрагивает духовные, мораль- но-нравственные, этические, эстетические потребности и интересы личности. Нематериальное в стимулировании базируется на знании психологических основ поведения человека в труде и понимании значимости трудовой деятельности в удовлетворении высших (социальных) потребностей человека (табл. 8.3).

Таблица 8.3. Потребности человека и характеристика мотивации, развивающейся на их основе

Потребность |

|

В достижении |

Выполнять нечто трудное. Управлять, манипулировать, организовывать - в отношении физических объектов, людей или идей. Делать это по возможности быстро и самостоятельно. Преодолевать препятствия и добиваться высоких показателей. Самосовершенствоваться. Соперничать и опережать других. Реализовывать таланты и тем повышать самоуважение |

В уважении |

Восхищаться вышестоящим и поддерживать его. Восхвалять, воздавать почести, превозносить. С готовностью поддаваться влиянию ближних. Иметь пример для подражания. Подчиняться обычаю |

В доминировании |

Контролировать окружение. Влиять или направлять поведение других - внушением, соблазном, убеждением, указанием. Разубеждать, ограничивать, запрещать |

В поддержке |

Удовлетворять потребности благодаря сочувственной помощи близкого. Быть тем, кого опекают, поддерживают, окружают заботой, защищают, любят, кому дают советы, кем руководят, кого прощают, утешают. Держаться ближе к преданному опекуну. Всегда иметь рядом того, кто окажет поддержку |

В аффилиации |

Тесно контактировать и взаимодействовать с близкими (или теми, кто похож на самого субъекта или любит его), доставлять удовольствие объекту и завоевывать его привязанность. Оставаться верным в дружбе |

Потребность |

Характеристика мотивации поведения, направленного на удовлетворение потребности |

В понимании |

Ставить вопросы или отвечать на них. Интересоваться теорией. Размышлять. формулировать, анализировать, обобщать |

В эксгибиции |

Производить впечатление. Быть увиденным и услышанным. Возбуждать, удивлять, очаровывать, развлекать, шокировать, заинтриговывать, забавлять, соблазнять |

В автономии |

Освобождаться от уз и ограничений. Сопротивляться принуждению. Избегать или прекращать деятельность, предписанную деспотичными авторитарными фигурами. Быть независимым и действовать соответственно своим побуждениям. Не быть чем-либо связанным, ни за что не отвечать. Пренебрегать условностями |

В агрессии |

Силой преодолевать противостояние. Нападать, оскорблять, демонстрировать враждебность. Сражаться. Мстить за обиды. Противостоять насилием или наказывать |

В противодействии |

В борьбе овладевать ситуацией или компенсировать неудачи. Повторными действиями избавляться от унижения поражения. Преодолевать слабость, подавлять страх. Смывать позор действием. Искать препятствия и трудности. Уважать себя и гордиться собой |

Защищаться от нападений, критики, обвинений. Замалчивать или оправдывать ошибки, неудачи, унижения. |

|

В избегании ущерба |

Избегать боли, ран, болезней, смерти. Избегать опасных ситуаций. Принимать для этого предупредительные меры |

В избегании позора |

Избегать унижения. Уходить от затруднений или избегать ситуаций, в которых возможно унижение, презрение, насмешка, безразличие других. Воздерживаться от действий с целью избежать неудачи |

Проявлять сочувствие и помогать беззащитным в удовлетворении их потребностей - ребенку или кому-то, кто слаб, обессилен, устал, неопытен, немощен, потерпел поражение, унижен, одинок, удручен, болен, в затруднении. Помогать при опасности. Кормить, поддерживать, утешать, защищать, опекать, лечить |

|

В порядке |

Приводить все в порядок, добиваться чистоты, организованности, равновесия, опрятности, аккуратности, точности |

Действовать «забавы ради» - без иных целей. Смеяться, шутить. Искать расслабления после стресса в удовольствиях. Участвовать в играх, спортивных мероприятиях, танцах, вечеринках, азартных играх |

Основными направлениями нематериального стимулирования персонала являются моральное стимулирование, организационное стимулирование и стимулирование свободным временем. Приоритетность выбора того или иного направления нематериального стимулирования в практике работы с персоналом зависит оттого, в какой ситуации и с какой целью они применяются, а также в какой степени цели органов управления соответствуют интересам работников.

Моральное стимулирование трудовой деятельности - это регулирование поведения работника на основе предметов и явлений, отражающих общественное признание, повышающих престиж работника.

Стимулирование такого рода запускает в действие мотивацию, основанную на реализации потребности выражать признательность и быть признанным. Суть регулирования заключается в передаче и распространении информации о результатах трудовой деятельности, достижениях в ней и заслугах работника перед коллективом или организацией в целом.

Методы морального стимулирования персонала представлены в табл 8.4.

Таблица 8.4. Методы морального стимулирования персонала

Группы методов морального стимулирования |

Методы морального стимулирования |

Систематическое информирование персонала |

Расширенные совещания: Собрания трудового коллектива; Презентации успешных проектов; Организованный внутренний пиар; Целенаправленная идеологическая работа; Локальные корпоративные СМИ (газета, журнал, сайт, локальная информационная сеть); Фирменный стиль (деловые принадлежности с фирменной символикой, фирменная одежда) и пр. |

Организации корпоративных мероприятий |

Профессиональные конкурсы; мастер-классы; трудовые соревнования; корпоративные праздники; событийные мероприятия; мероприятия тимбилдинга (командообразования) и др. |

Офишальное признание заслуг |

Представление к государственным, профессиональным и общественным наградам; награждение заслуженных сотрудников грамотами, дипломами, корпоративными наградами, ценными подарками, путевками, денежными суммами (статусными премиями); упоминание на совещаниях, публичных мероприятиях; доска почета |

Регулирование взаимоотношений в коллективе |

Использование демократического стиля руководства; научно обоснованный подбор, обучение и периодическая аттестация руководящих кадров; комплектование первичных подразделений с учетом фактора психологической совместимости; применение социально-психологических методов, способствующих выработке у членов коллектива навыков эффективного взаимопонимания и взаимодействия и др. |

По своей сути все перечисленные методы морального стимулирования имеют информационную природу, являясь информационными процессами, в которых источником информации о заслугах работников выступает субъект управления, а приемником информации о заслугах работников - объект стимулирования (работник, группа, коллектив организации). Каналом связи являются средства передачи информации (визуальные, вербальные).

Формы оценочной информации о человеке и способы ее передачи определяют содержание и эффективность применения морального стимула. Моральное стимулирование должно формировать положительную мотивацию, создавать позитивное настроение, благоприятное отношение к работе, коллективу, организации, повышать значимость работы в жизни человека и ценность организации.

Организационное (трудовое) стимулирование - это регулирование поведения работника на основе изменения чувства удовлетворенности трудом. Удовлетворенность трудом как оценочно-эмоциональ- ное отношение личности или коллектива к выполняемой работе и условиям ее протекания формируется благодаря взаимосвязи частных удовлетворенностей отдельными аспектами трудовой жизни: удовлетворенность организацией, содержанием и продуктивностью труда, достойными человека условиями труда, удовлетворенность качеством трудовой жизни, оплатой труда, отношениями в коллективе и т.п.

Особое значение в этой связи приобретает содержание труда как комплексная характеристика трудовой (профессиональной) деятельности, отражающая многообразие трудовых функций и операций, выполняемых в процессе трудовой деятельности. Трудовая деятельность может заинтриговать человека неизвестностью, загадочностью конечного результата (например, результат опыта для ученого или изысканий для геолога) или сложностью решаемой задачи, которая словно бросает вызов самолюбию человека («смогу или не смогу?»). Профессионально заинтересованный человек испытывает удовольствие, не только решив трудную задачу, но и затрачивая усилия на процесс решения, на поиск наиболее продуктивного варианта. Работа в этом случае осуществляется ради нее самой и не является только средством достижения внешней цели.

Познав удовольствие от процесса и результата выполнения работы (задачи), человек предвкушает возможность такого удовольствия и в дальнейшем, что будет побуждать его к выполнению этой деятельности вновь. Работник ожидает вознаграждения в виде интенсивных положительных эмоций, радости и удовольствия от труда как интересного вида деятельности, и его трудовой энтузиазм проявляется в ощущении полной (умственной и физической) включенности в деятельность, полной концентрации внимания, мыслей и чувств на деле. Человек знает, как следует действовать в тот или иной момент работы, поскольку четко осознал цели деятельности и не страшится возможных ошибок и неудач.

Методы организационного стимулирования персонала представлены в табл. 8.5.

Перечисленные в таблице методы организационного стимулирования направлены на изменение чувства удовлетворенности работников своим трудом в данной организации. Особенность труда как основы образа жизни человека заключается в том, что удовлетворенность трудом во многом определяет удовлетворенность жизнью и является интегральным показателем социального самочувствия человека. Заменяя человека машиной на рутинных, низкоинтеллектуальных операциях, обогащая и укрупняя труд, продвигая работников на профессиональном и должностном уровнях, вовлекая в процесс управления своим трудом и организацией в целом, работодатель формирует более развитую социально стабильную личность работника XXI в.

Одной из актуальных проблем современного работающего человека является тотальная нехватка свободного времени. Активное развитие экономики, конкуренция на рынке труда многих профессий, рост информационных потоков - все эти объективные факторы повышают ценность такого стимула, как «свободное от работы время», и заставляют искать способы уплотнять рабочее время, искать резервы - для развития, освоения новейших технологий, профессионального и личностного роста, для создания семьи, для друзей, увлечений, отдыха, занятий спортом. Поэтому очевидна актуальность использования такого важного стимула, как свободное время, в системе управления мотивацией и стимулированием персонала организации.

Стимулирование свободным временем - это регулирование поведения работника на основе изменения времени его занятости. Суть стимулирования заключается в предоставлении работнику реальных возможностей в реализации профессиональных интересов без ущерба для личной жизни, семьи, здоровья и отдыха. Рост материального благосостояния общества, уровень развития мировой науки, культуры, искусства, информационных технологий обусловливает расширение круга интересов современного человека, нахо-

Таблица 8.5. Методы организационного стимулирования персонала

Группы методов организационного стимулирования |

Методы организационного стимулирования |

Повышение качества трудовой жизни |

Улучшение организации труда; укрупнение объема работы; расширение содержательности трупа; интеллектуализация трудовых функций; профессиональное развитие и обучение персонала; улучшение условий труда и оснащения рабочих мест; эргономика и дизайн помещений |

Управление карьерой |

Планирование, мотивация и контроль индивидуального профессионального развития и должностного роста сотрудников; организация обретения необходимого уровня профессиональной подготовки; поиск и поддержка талантов; поощрение творчества и инициативы; оценка и анализ результатов и способов деятельности, личных и профессиональных качеств сотрудников |

Вовлечение персонала в процесс управления |

Формирование самоуправляющихся автономных коллективов; поощрение добровольных объединений работников в группы по решению проблем организации; предоставление возможностей группового обсуждения готовящихся решений; оперативная смена (ротация) рабочих мест и операций; совмещение профессий; делегирование полномочий; организация обратной связи; снижение регламентируемости труда; предоставление свободы распоряжаться ресурсами (оборудовав нием, материалами, финансами); долевое участие персонала во владении предприятием (обеспечение участия в собственности); использование схем вознаграждения идей (схема эффективна, если люди знают, каким образом можно внести предложения, верят, что их предложений ждут, что они будут замечены, рассмотрены и вознаграждены) |

Организация трудовых соревнований |

Профессиональные конкурсы; смотры профессионального мастерства; соревновательные мастер-классы ведущих специалистов; блиц-турниры; соревнования коллективов - рабочих групп, бригад, отделов, филиалов, бизнес-единиц, подразделений - за достижение больших результатов, экономию времени или ресурсов |

дящихся вне плоскости профессиональной трудовой деятельности. Многим работникам сегодня требуется свободное время, чтобы воспользоваться всем, что дает им жизнь в современном высокоразвитом обществе, чтобы совмещать работу и личную жизнь без ущерба для последней, и т.п.

Цель стимулирования свободным временем - поощрение работников за высокую производительность труда и трудовую отдачу, за достижение трудовых успехов посредством предоставления особых условий занятости: предоставление дополнительного времени отдыха, установление гибких режимов рабочего времени, применение гибких форм занятости (табл. 8.6).

Управленческая деятельность в области нематериального стимулирования должна быть направлена на решение следующих основных задач:

Привлечение в организацию высококвалифицированных кадров, молодых специалистов, обеспечение организации кадрами требуемого качества, количества и в нужное время;

Снижение текучести кадров;

Формирование благоприятного социально-психологического климата и продуктивной рабочей обстановки в первичных коллективах и в целом в организации;

Формирование (упрочение) имиджа организации как благоприятного работодателя;

Формирование и поддержание организационной культуры.

Таблица 8.6. Методы стимулирования свободным временем

Группы ив годов стимулирования свободным временем |

Методы стимулирования свободным временем |

Предоставление дополнительного времени отдыха |

Внеплановый однодневный оплачиваемый отпуск; Присоединение дополнительных дней к отпуску; Дополнительный оплачиваемый отпуск; Творческий отпуск; Дополнительный отпуск без сохранения заработной платы |

Установление гибких режимов рабочего времени |

Разрешение на саморегулирование обшей продолжительности рабочего дня. рабочей недели, рабочего года при обязательном соблюдении общей нормы рабочего времени; Применение методов разделения работы; Вахтово-экспедиционная форма работы |

Применение гибких форм занятости |

Временная и сезонная занятость; Агентская работа; Работа администратора на домашнем телефоне; Самозанятость и др. |

Материальные и нематериальные стимулы должны активно дополнять друг друга в системе стимулирования персонала, которая станет эффективной, если будет основана на совокупности правовых норм, закрепляющих управленческие методы и средства воздействия на персонал с целью усиления мотивации правомерного поведения и поощрения развития нужных для организации (и/или общества) форм отношений.

У многих из нас существуют проблемы в материальном мире. Отсутствие денег или их недостаток значительно осложняет нашу жизнь, создаёт трудности. Давайте попробуем проанализировать наше отношение к материальным ценностям. Человек создал себе кумиров не только из людей, но и из материальных благ — это может быть квартира, машина, дача и т.д. Посмотрим, что сказано в Новом Завете по этому поводу:

"Не собирайте себе сокровищ на земле, где моль и ржа истребляют и где воры подкопывают и крадут".

"Итак, не заботьтесь о завтрашнем дне, ибо завтрашний сам будет заботиться о своём: довольно для каждого дня своей заботы".

"Ищите же прежде Царствия Божия и правды Его, и это всё приложится вам" (от Матфея 6: 19, 34, 33).

В этих фразах основной мыслью является та, что нельзя придавать значение материальным ценностям больше, чем воспитанию своего Духа . Ведь богатство — это дар Божий. Если денег нет, то надо разбираться, отчего Господь лишает вас достатка и ставит в трудное положение. Именно для того, чтобы вы осознали свой неверный подход к жизни и пересмотрели свои позиции.

Отрывки из Святого Писания, которые мы пытаемся анализировать, совсем не говорят о том, что не надо работать, или о том, что человеку не надо стараться сделать свою жизнь более обеспеченной. В этих строках нам Господь пытается объяснить, что нельзя слишком большое значение придавать материальным благам. Посмотрим, что происходит в жизни: мы страстно хотим получить квартиру, но нам её никак не дают. То правительство поменяется, то субсидий нет на строительство, то родители состарились и умерли, так и не дождавшись получения площади. И что же в результате — сколько бы мы ни переживали, а квартиры всё нет, только "испорчены" нервы. Не в наших силах исполнение этого желания, Всевышний решает — дать или нет. Высшие Силы пожалели нас, дали возможность получить квартиру, и то потому, что мы очень просили: "Господи, дай мне квартиру, ничего больше не хочу!" И что же потом происходит? Мы гоняемся за мебелью и прочим домашним уютом, а о душе некогда и подумать. Высшим Силам ничего не остаётся делать — через какое-то время забрать всё то, что они дали. И происходит следующее: воры обокрали, пожар, потоп, ломаются холодильники и телевизоры и т.д.

Этот пример относится и к случаям серийной потери материальных благ. Например: за последние три месяца у человека вытащили кошелёк, сломался почти новый телевизор, соседи затопили и отказываются делать ремонт, и прочие неприятности. Это говорит о том, что в силу вступил закон Противодействия. Человека начали воспитывать. И если он не пересматривает своё отношение к жизни, тогда разрушается его здоровье, семья и т.д., в общем, всё, что ему дорого.

Похожий пример можно привести, когда человек страстно желает иметь машину. После того, как Высшие Силы создали ситуацию, позволяющую приобрести её — и машина есть, владелец начинает гордиться, какой он молодец! Добился своей цели, купил машину в такое трудное время и т.д. А в результате — машина по неизвестным причинам начинает ломаться, или её угоняют — это в лучшем случае, а в худшем — авария, долги, потеря здоровья. Всё зависит от того, насколько человек привязан к своему кумиру. Если имеется правильное отношение к приобретению машины, — как к дару Бога, то он никогда не попадёт в аварию. Мы пришли на землю не только для обладания деньгами, квартирой, машиной и прочими благами, но и для осознания своей основной задачи пребывания в этом мире. Поэтому в Священном Писании нам дано разъяснение заповеди о "кумирах".

Не земные богатства надо собирать, а духовные. Ведь всё, что у нас в этом мире есть, с собой в следующую жизнь не возьмёшь. Только для духа важны накопления. Нельзя забывать Того, кто даёт нам возможности добиваться своих целей. А после каждого благополучного дня или дела — благодарить Создателя за данное благо. Если день неудачен, то и тогда надо благодарить за урок, и, продумав ситуацию, сделать выводы, обязательно изменив своё поведение и мысли, так как иначе — неприятностям не будет конца. Иногда встречаются люди с идеалистическим воззрением по отношению к материальному миру, правда, достаточно редко. Идёт отрицание материального мира, которого никто не может отменить. Выражения — "мне деньги не нужны" , или "мне ничего не надо, кроме духовности" — неверные. Только воля Создателя может решать, что — надо, а что — нет. Материальные блага являются показателем состояния духа . И если у вас хорошее материальное положение, значит, вы это заслужили. Конечно, если это не криминальный доход. Правильное отношение к деньгам начинается с того, что происходит переоценка самих денег. Ко всем уже существующим определениям добавляется одно и, пожалуй, самое главное: "Деньги — это энергия высочайшей концентрации, стабилизированная Божественная энергия действия". Можно сказать, что деньги являются наградой за плодотворный труд. Необходимо проанализировать, как мы относимся к этой духовной энергии и как расходуем: рачительно или небрежно. Некоторые утверждения просто изумляют своей отрицательной установкой. Например: "Деньги — это грязь, деньги — зло", и т.д. Конечно, чёрная ложа тоже работает, и криминальные деньги, безусловно, присутствуют в проявленном мире. Но только от нас зависит, из какого эгрегора мы получаем вознаграждение. Деньги из агрессивного источника несут негативный заряд и постепенно разрушают своего владельца. Попасть в негативный денежный эгрегор можно также и в результате неправильного расходования полученных средств. Это происходит в тех случаях, когда потраченные деньги питают воронку противодействия, либо расходы превращаются в удовлетворение и приумножение страстей. По правилам закона действия, деньги нужно расходовать в процентном отношении по следующей схеме:

- 10% всего дохода возвратить обратно в духовный эгрегор .

- 10% расходуется на пожертвования в "материальный" эгрегор . Это та самая благотворительность, о которой мы все знаем, как помощь бедным, детским домам, инвалидам, т.е. адресная помощь.

- 10% — расходы на собственное образование — в любом направлении — в профессиональном, в духовном (но обучаться надо всю жизнь). Можно потратить эту сумму на приобретение литературы, посещение семинаров и т.д.

- 10% — расходы на укрепление собственного здоровья. Биологические активные добавки, посещение спортивных клубов, другие оздоровительные мероприятия.

- 10% — расходы на материальные блага . Покупки всевозможных вещей. Если вы нуждаетесь в крупном приобретении — допускается накопительный механизм из двух предыдущих 20%, но при острой необходимости.

- 50% оставшихся — расходуются на повседневные нужды.

Могут возразить: даже всех имеющихся денег не хватает на повседневные нужды семьи, а ещё добавляется 20% дополнительных расходов из и так скудного бюджета. Хотелось бы пояснить, что бюджет потому-то и скудный, что в него нет поступления именно из энергий, приумножающих деньги.

От того, в какой эгрегор сможет войти человек, какое окружение сможет притянуть к себе, как он сможет распорядиться своими доходами, — зависит успех не только бизнеса, но и благополучия в семье.

|

Введение……………………………………………………………………..........3 |

|

|

1. Виды объектов гражданских правоотношений……………………………...5 |

|

|

2. Имущество и вещи как основные виды материальных благ…………….....9 2.1. Понятие имущества……………………………………….………………....9 |

|

|

2.2. Понятие и оборотоспособность вещей………………………...……….…10 |

|

|

3. Деньги и ценные бумаги в системе материальных благ…………..………13 |

|

|

Заключение…………………………………………………………………….....23 |

|

|

Глоссарий………………………………………………………………….……..25 |

|

|

Список использованных источников……..…………………………...….…...27 |

|

|

Приложение А…………………………………………………………………...29 |

Введение

Идея материальных благ, став когда-то предметом научного анализа, получила признание в цивилистической науке. Одновременно она породила настолько серьезные теоретические разногласия, что оказалась по сути тупиковой. Когда вчитываешься в тексты научных статей, отдельных монографий, страницы учебников, посвященных понятию материальных благ, то нетрудно заметить этот неизбежно возникающий тупик, когда автор не может, сохраняя логику, «свести концы с концами».

В настоящей работе предпринята попытка рассмотреть эту проблему, в связи с чем, проанализируем ее исторические корни, современные тенденции развития и, самое главное, влияние на законодателя в России.

Прежде всего, обратим внимание на общее определение конструкции материальных благ. Насколько оно удачно?

Наиболее распространенные дефиниции, предлагаемые в гражданско-правовой литературе, основаны на одном из трех подходов. Согласно первому, материальным благом является то, на что направлены права и обязанности субъектов гражданских правоотношений. В соответствии со вторым - материальным благом признается то, по поводу чего возникает гражданское правоотношение. Сторонники третьего подхода под материальными благами то, на что правомочие и обязанность оказывает или может оказать воздействие.

Вторым аспектом проблемы материальных благ является их конкретный перечень. По этому вопросу в литературе можно найти многочисленные точки зрения. К материальным благам были отнесены действительно самые разные явления жизни - от материальных вещей, имеющих физическую форму, до денег и ценных бумаг.

О.С. Иоффе, опираясь как на зарубежную, так и на советскую гражданско-правовую литературу, попытался систематизировать высказанные взгляды. В результате почти аксиомой нашей цивилистики стало выделение трех направлений. Первое получило название «множественности материальных благ». В соответствии с ним в качестве объектов прав выступают самые разнообразные явления не только внешнего, но и внутреннего мира человека, включая его самого. Второе направление основано на теории «единого объекта». Здесь в качестве объекта прав была выдвинута только определенная группа явлений, на которую распространяется действие предоставленных личности субъективных прав. К такого рода объектам одни авторы отнесли вещи, другие - человеческие действия. Третье направление объединяет авторов, выделяющих объекты первого рода - человеческие действия, на которые, прежде всего, направляются права, и второго рода - вещи, на которые эти действия распространяются уже впоследствии.

Целью настоящей работы является рассмотрение всего разнообразия материальных благ, как объектов гражданских прав.

1. Виды объектов гражданских правоотношений

К числу материальных благ как объектов гражданских правоотношений относятся вещи, а также результаты работ или услуг, имеющие материальную, вещественную форму (например, результат строительства или ремонта какого-либо материального объекта). В этом смысле материальным благом может являться не только вещь, но и деятельность по созданию или улучшению вещей, и даже деятельность по оказанию иных материальных услуг. Поэтому в данную группу объектов включаются и услуги, не сопровождающиеся созданием или изменением вещей, но создающие известный полезный эффект материального, хотя и не обязательно овеществленного характера (например, услуги по хранению вещей, перевозке пассажиров и багажа или услуги оздоровительного либо культурно-зрелищного характера). Все эти объекты объединяет их экономическая природа как товаров, объективно требующих для себя гражданско-правового оформления (режима) Гражданское право / Под ред. Ю.К. Толстого, А.П. Сергеева. М., 2004. Т.1. С. 78-79. .

Вместе с тем следует различать вещи как имеющие товарную форму предметы материального мира (объекты вещных прав) и иные материальные блага, например работы, услуги, другие чужие действия, т.е. поведение обязанных лиц (объекты обязательственных прав). Ведь вклад в банке или пай (доля) в имуществе товарищества, общества или кооператива представляют собой не вещи, а возможности (права) требования определенного поведения от обязанных лиц. Поэтому по поводу таких материальных благ и складываются особые (обязательственные, либо членские, или корпоративные) правоотношения. Следовательно, такое «бестелесное имущество», как, например, обязательственные права требования или пользования, тоже является объектом гражданских прав.

К нематериальным благам относятся результаты творческой деятельности (произведения науки, литературы и искусства, изобретения и т.п.) и некоторые другие сходные с ними по своей природе объекты (объекты «промышленных прав» в виде промышленных образцов, товарных знаков, фирменных наименований и т.д., отдельные виды информации и т.п.), а также личные неимущественные блага, пользующиеся гражданско-правовой защитой. Нематериальные блага, за исключением личных неимущественных, также приобретают экономическую форму товаров, что и дает им возможность становиться объектами имущественного оборота (объекты исключительных прав).

Следовательно, экономическое понятие товара как объекта товарного (имущественного) оборота в гражданском праве воплощается не только в вещах, но и в иных, в том числе нематериальных, объектах. Категория товара в известном смысле может служить синонимом категории объекта гражданских правоотношений (объекта гражданских прав), если не учитывать в числе последних личные неимущественные блага. Иначе говоря, подавляющее большинство объектов гражданских прав выступает в форме товаров и в силу этого входит в понятие объектов гражданского (имущественного) оборота.

Таким образом, к объектам гражданских прав (правоотношений) относятся:

1) вещи и иное имущество, в том числе имущественные права;

2) действия (работы и услуги либо также их результаты как вещественного, так и неовеществленного характера);

3) нематериальные объекты товарного характера (результаты творческой деятельности и способы индивидуализации товаров и их производителей);

4) личные неимущественные блага (см. ст. 128 ГК).

Различный характер названных объектов гражданских правоотношений предполагает и различия в содержании самих правоотношений, возникающих по их поводу. Так, вещи являются объектами вещных прав, тогда как действия, а также имущественные права и обязанности могут быть объектами обязательственных либо корпоративных прав, но не вещных отношений. Результаты творческой деятельности, имеющие свойства товара, становятся объектами исключительных прав. Иначе говоря, определенным группам объектов гражданских прав соответствуют и различные разновидности гражданских правоотношений. С этой точки зрения следует различать объекты вещных, обязательственных, корпоративных (членских) и исключительных прав Аверченко Н.Н. Понятие и признаки вещи как объекта гражданских прав // Журнал российского права. 2004. № 5. С. 89. .

Такое разграничение имеет важное юридическое значение, ибо предопределяет различия в правовом режиме конкретных объектов. К сожалению, в практической деятельности нередко допускается необоснованное смешение различных правовых режимов. Так, акционеров иногда рассматривают как «собственников прав», выраженных акциями, либо даже как собственников имущества акционерного общества. Нередко пытаются осуществить «куплю-продажу» «бездокументарных ценных бумаг» (т.е. определенных прав требования, не закрепленных в документарной, вещественной форме) либо их «истребование» от неуправомоченного приобретателя, вместо того чтобы произвести возмездную уступку прав или предъявить требование о признании соответствующего права. Имели место попытки «аренды прав» на недвижимость (или сдачи в «аренду» места на бирже), под которой в действительности имелась в виду субаренда (или уступка права на время или под условием).

Смешение правового режима объектов вещных и иных (прежде всего обязательственных) прав у нас сейчас во многом объясняется влиянием англо-американских правовых представлений. В этом правопорядке принято различать «вещи во владении» (choses in posession), т.е. вещи, которыми можно физически обладать, и «вещи в требовании» (choses in action), т.е. различные права (что, в свою очередь, можно считать буквальным использованием понятия «нетелесные вещи» (res incorporates), известного римскому частному праву). Однако в европейской континентальной правовой системе режим вещей и режим прав четко различаются. Так, § 90 Гражданского кодекса Германии прямо указывает, что вещами могут быть только «телесные предметы» Жалинский А., Рерихт А. Введение в немецкое право. М., 2001. С. 310. .

Кроме того, при таком подходе всякому объекту, имеющему экономические свойства товара, пытаются придать юридический режим вещи, объявляя его объектом вещного права (обычно права собственности). Вещи, безусловно, являются товаром в экономическом смысле, однако свойствами товара обладает гораздо более широкий круг объектов. Им, в частности, охватываются объекты так называемой интеллектуальной собственности, т.е. нематериальные, по сути, результаты творческой деятельности, а также средства индивидуализации товаров и их производителей (так называемые промышленные права, или «промышленная собственность»).

Речь идет об объектах нематериального характера (научных и технических идеях и решениях, воплощенных в форме чертежей, технических устройств, магнитных записей или дисков; художественных образах, выраженных в рукописях и других художественных произведениях, и т.п.), а также об определенных символах (фирменных наименованиях, товарных знаках и т.д.), которыми невозможно обладать физически, в качестве вещи. Ведь обладание материальным носителем идеи (например, чертежом, прибором или рукописью) вовсе не делает его приобретателя собственником, т.е. монопольным обладателем соответствующей идеи, ибо в принципе ничто не мешает их создателю (автору) вновь воспроизвести соответствующий материальный носитель, коль скоро идея или символ сохранились в его сознании. Более того, и в случае возмездного приобретения такого объекта у автора новый обладатель не вправе без согласия автора менять содержание и даже форму данного объекта, считать себя, а не автора его создателем и т.д. Таким образом, понятие «интеллектуальной собственности» является условным и применяется к объектам не вещных, а исключительных прав (ст. 138 ГК) Кодификация российского гражданского права. Екатеринбург, 2003. С. 84. .

2. Имущество и вещи как основные виды материальных благ

2.1. Понятие имущества

Основная часть гражданских правоотношений носит имущественный характер, имея объектом то или иное имущество. В строгом смысле слова имущество представляет собой совокупность принадлежащих субъекту гражданского права вещей, имущественных прав и обязанностей.

Принадлежащие лицу вещи и имущественные права (например, право получения объявленного дивиденда по принадлежащим ему акциям или право требовать возврата данных взаймы другому лицу денег) составляют актив его имущества (иногда называемый также наличным имуществом), а обязанности (долги) составляют пассив этого имущества.

Состав и стоимость (объем) принадлежащего субъекту гражданского права имущества важны прежде всего потому, что его активом (наличным имуществом) прямо или косвенно определяются пределы возможной ответственности этого субъекта по долгам перед другими участниками гражданских правоотношений, а тем самым и реальные возможности его участия в гражданском (имущественном) обороте, ибо здесь мало кто захочет иметь дело с имущественно несостоятельным субъектом. Поэтому у каждого участника гражданского оборота непременно есть какое-то имущество, причем одно (единое). Иное дело, что наличное имущество конкретного лица может быть как весьма значительным, так и ничтожно малым или обремененным большим количеством долгов, поэтому его контрагенты в обороте либо удостоверяются в наличии определенного имущества, либо несут риск невозможности удовлетворения своих потенциальных требований.

Уже из этого видно, что под имуществом в одних случаях понимается совокупность принадлежащих лицу вещей, а также имущественных прав и обязанностей, а в других - только наличное имущество, т.е. актив имущества в виде вещей и имущественных прав. Иногда и закон, и сложившееся словоупотребление придают понятию имущества еще более узкое значение. В его состав при этом включаются только вещи, принадлежащие конкретному лицу (когда, например, говорится об истребовании имущества из чужого незаконного владения или о причинении вреда имуществу лица).

2.2. Понятие и оборотоспособность вещей

Вещами в гражданском праве признаются материальные, физически осязаемые объекты, имеющие экономическую форму товара Шершеневич Г.Ф. Курс гражданского права. М., 2001. С. 127. .

Вещи являются результатами труда, имеющими в силу этого определенную материальную (экономическую) ценность. К ним относятся не только традиционные орудия и средства производства или разнообразные предметы потребления. Вещами являются наличные деньги и ценные бумаги (ст. 128 ГК). К числу вещей в гражданском праве относятся также различные виды энергетических ресурсов и сырья, произведенных или добытых человеческим трудом и потому ставших товаром. Так, объектом гражданских прав, в частности права собственности, не может быть атмосферный воздух в его естественном состоянии (хотя у нас время от времени предпринимаются законодательные попытки объявить его таковым). Иное дело воздух или его составные части, измененные либо обособленные под воздействием труда человека (нагретый воздух - пар, «сжиженный воздух» - газ, «сжатый воздух» с помощью компрессора и т.д.). Они становятся товаром и объектом гражданского оборота.

Исключение в этом отношении составляет земля и другие природные ресурсы, которые, как правило, не являются результатами труда (если не считать специально улучшенных, например мелиорированных земель или искусственных лесопосадок). Эти объекты так или иначе тоже вовлекаются в товарный оборот, хотя именно отсутствие у них свойств, присущих результатам чьего-то труда, а также их естественная ограниченность дают основания для предложений об установлении для них особого правового режима (типа никому не принадлежащего «объекта достояния народа»). В качестве объектов гражданских правоотношений земельные участки, участки недр, обособленные водные объекты и другие природные ресурсы тоже относятся к категории вещей.

Вещи становятся объектами права собственности и других вещных прав. Ряд обязательственных отношений также связан с вещами, имея их объектом соответствующих действий обязанной стороны (должника), например, в обязательствах купли-продажи, аренды, подряда, перевозки грузов, причинения вреда имуществу. Однако понятие вещей в гражданском праве не безгранично. Как уже отмечалось, не являются вещами входящие в состав имущества права требования и пользования (res incorporates), а также объекты исключительных прав и охраноспособная информация (ноу-хау).

Важнейшим критерием классификации вещей в гражданском праве выступает их оборотоспособность, т.е. способность служить объектом имущественного оборота (различных сделок) и менять своих владельцев (собственников).

С этой точки зрения все вещи делятся на три группы (ст. 129 ГК). Одни из них могут свободно, без специального разрешения публичной власти, переходить от одного лица к другому в результате гражданско-правовых сделок. Такие вещи, разрешенные в обороте, составляют большинство вещей.

Другие вещи могут принадлежать лишь определенным участникам оборота (например, большинство видов вооружения, за исключением некоторых видов стрелкового и холодного оружия) либо находиться в обороте по специальному разрешению публичной власти (например, иностранная валюта и валютные ценности). Такие вещи относятся к категории вещей, ограниченных в обороте (или ограниченно оборотоспособных вещей). Так, в соответствии со ст. 141 ГК специальным законом определяется порядок совершения сделок с валютными ценностями. В частности, покупка и продажа иностранной валюты допускается только через специально уполномоченные российские банки, ввоз и вывоз валютных ценностей через границу осуществляется с соблюдением специальных таможенных правил и т.п. Сделки по отчуждению и приобретению памятников истории и культуры требуют уведомления публичной власти (органов управления культурой), поскольку государство имеет преимущественное право их покупки.

Наконец, некоторые вещи изъяты из оборота, т.е. не могут служить предметом сделок и изменять собственника. К их числу, например, относится большинство природных ресурсов (богатства континентального шельфа и морской экономической зоны, участки недр, многие виды земельных участков и водных объектов, природные целебные источники и др.). Собственником таких вещей может являться только государство, как правило федеральное.

Виды вещей, которые изымаются из оборота, должны быть прямо указаны в федеральном законе, а вещи, оборотоспособность которых ограничена, определяются либо законом, либо в установленном им порядке подзаконными актами (п. 2 ст. 129 ГК). Таким образом, исключение или ограничение оборотоспособности вещей находится под прямым законодательным контролем и представляет собой изъятие, прямо предусмотренное законом.

3. Деньги и ценные бумаги в системе материальных благ

Гражданское законодательство относит деньги к движимым вещам (ст. 128, п. 2 ст. 130 ГК). Как правило, они рассматриваются в качестве вещей, определяемых родовыми признаками (хотя возможна и их индивидуализация), а также потребляемых. Из этого видно, что речь идет о денежных знаках (купюрах) и монетах, т.е. о наличных деньгах. В Российской Федерации в соответствии с ч. 1 ст. 75 Конституции наличные деньги выпускаются (эмитируются) только Центральным банком (Банком России) в виде бумажных банкнот (банковских билетов) и металлической монеты Банка России Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства Российской Федерации 2002. № 28. Ст. 2790. . Денежной единицей в Российской Федерации является рубль.

Главная функция денег - служить средством платежа. В гражданском обороте деньги оцениваются количеством выраженных в них единиц, а не числом банкнот или монет. Рубль является единственным законным платежным средством на территории РФ, и потому выражающие его платежеспособные банкноты и монеты обязательны к приему во все виды платежей по их нарицательной стоимости. Иначе говоря, в этом своем качестве наличные деньги способны погашать любой денежный долг Лунц Л.А. Денежное обязательство в гражданском и коллизионном праве капиталистических стран. М., 1948. С. 19. . Для поддержания данного свойства денег публичная власть не только устанавливает монополию государственного (центрального) банка на их эмиссию, но и объявляет их безусловным обязательством такого банка, обеспечиваемым всеми его активами (ст. 30 Закона о Центральном банке).

Вместе с тем деньги могут выступать и в роли особого товара - самостоятельного предмета некоторых сделок, например займа и кредита (ибо последний, по сути, представляет собой торговлю деньгами). Наличные деньги не могут быть истребованы от их добросовестного приобретателя (п. 3 ст. 302 ГК), в том числе и при условии их индивидуализации.

В развитом имущественном обороте большинство расчетов осуществляется в безналичном порядке, с использованием денежных средств, числящихся на банковских счетах и во вкладах (депозитах). Безналичные деньги также широко используются в обороте и в качестве платежного средства, и в качестве особого товара. Они сравнительно легко переводятся в наличные деньги (обладая, как говорят финансисты, «высокой степенью ликвидности») и во многих случаях с готовностью принимаются контрагентами-кредиторами в уплату долга. Тем самым они выполняют обычные функции денег. Поэтому в экономическом смысле под деньгами понимается не только наличность, но и средства, числящиеся на банковских счетах и в депозитах Лапач В.А. Деньги в системе объектов гражданских прав // Законодательство. 2004. № 9. С. 92. .

Однако по своей юридической (гражданско-правовой) природе безналичные деньги являются не вещами, а правами требования (для их обозначения гражданское законодательство обычно использует термин денежные средства). Они не могут считаться законным (т.е. общеобязательным) платежным средством. В Российской Федерации в ряде случаев ограничена возможность их перевода в наличную форму, а само использование допускается с соблюдением установленной законом, а не владельцем очередности платежей (ст. 855 ГК). К тому же имеется риск неплатежеспособности банков, за которыми числятся соответствующие суммы (а ценность безналичных денег в этих условиях не может соответствовать ценности той же суммы наличных) Новоселова Л.А. Денежные расчеты в предпринимательской деятельности. М., 1996. С. 7-17,45-48. . В качестве прав требования безналичные деньги могут включаться в понятие имущества и даже в состав таких вещей, как имущественные комплексы (предприятия). Однако их гражданско-правовой режим как объектов обязательственных, а не вещных прав исключает возможность их отождествления с вещами.

В развитой экономике объектом товарного (имущественного) оборота становятся не только вещи, но и имущественные права, в том числе выраженные в специальных документах - ценных бумагах. Основную особенность этих документов составляет тесная, неразрывная связь выраженных в них прав с документарной (бумажной) формой их фиксации. В силу такой связи имущественное право существует лишь в форме бумаги, следовательно, передача (отчуждение) бумаги является передачей самого права, а ее утрата - прекращением права Шершеневич Г.Ф. Учебник торгового права (по изданию 1914 г.). М., 2004. С. 173. .

Таким образом, только тот, кто имеет право на бумагу, может осуществить право, вытекающее из бумаги. Традиционное различие этих прав основано на том, что право на бумагу обычно является вещным, чаще всего правом собственности, имея объектом ценную бумагу как вещь (хотя, например, доверительный управляющий приобретает лишь обязательственное право на переданные ему учредителем управления ценные бумаги), тогда как право из бумаги - чаще всего обязательственное, поскольку ценная бумага всегда удостоверяет известное право требования. Поэтому, в частности, акционер, будучи собственником акции, не приобретает вещных прав на имущество акционерного общества. Вместе с тем право на бумагу и право из бумаги в нормальном случае имеют общую судьбу, ибо право из бумаги всегда следует за правом на бумагу, и несовпадение управомоченных по этим правам лиц в принципе должно быть исключено.

Ценная бумага как документ относится к категории движимых вещей (см. п. 2 ст. 142 и п. 2 ст. 130 ГК). При этом выраженное в ней право может касаться как движимости, так и недвижимости (например, в закладной, оформляющей права на заложенную недвижимость). Многие ценные бумаги (в частности, акции и облигации) как вещи определяются родовыми признаками, несмотря на возможность их индивидуализации (например, по номерам), но могут быть и индивидуально определенными (вексель, выигравший лотерейный билет и т.д.).

Для признания документа ценной бумагой он должен отвечать некоторым особым признакам (свойствам), вытекающим из требований закона. К их числу относится, во-первых, литеральность, под которой понимается возможность требовать исполнения только того, что прямо обозначено в ценной бумаге. Отсюда необходимость установления и соблюдения строго формальных реквизитов, при отсутствии хотя бы одного из которых документ теряет свойства ценной бумаги (становится недействительным). Ценная бумага - строго формальный документ (п. 2 ст. 144 ГК).

Во-вторых, это легитимация субъекта права, выраженного в ценной бумаге, т.е. его узаконение в качестве управомоченного по бумаге лица. Речь идет прежде всего о способе обозначения такого субъекта, форме (или степени) его определенности (различной, например, в именных и предъявительских ценных бумагах).

Третьим важнейшим свойством такого документа является необходимость его презентации (предъявления обязанному лицу). Только в этом случае возможна беспрепятственная реализация выраженного в документе права, ибо лишь предъявление бумаги гарантирует осуществление права управомоченного лица и лишь предъявителю подлинника этого документа обязанное лицо должно предоставить исполнение. Другие документы, используемые в обороте, могут доказывать наличие или содержание известных правоотношений (расписка, текст договора и т.п.), но не становятся обязательным условием реализации составляющих их прав. Поэтому начало презентации отличает ценную бумагу от других документов, имеющих гражданско-правовое значение.

Ценная бумага, в-четвертых, характеризуется также абстрактностью закрепленного в ней обязательства, поскольку отказ от его исполнения обязанным лицом со ссылкой на отсутствие основания или его недействительность не допускается (п. 2 ст. 147 ГК). Данное правило действует и в том случае, если в самой ценной бумаге указано основание ее выдачи, которое, например, оспаривается должником. Лишь отсутствие предусмотренных законом реквизитов может повлечь недействительность ценной бумаги (и, следовательно, выраженного в ней права).

Наконец, в-пятых, ценная бумага придает выраженному в ней праву свойство автономности. Имеется в виду, что лицо, законным порядком приобретшее ценную бумагу, получает по ней право требования, не зависящее от прав на данную бумагу предшествующего обладателя, т.е. имеющее автономный (самостоятельный) характер. В силу этого обстоятельства выраженное в бумаге право переходит к добросовестному приобретателю таким, каким оно обозначено в бумаге, и потому обязанное по данной ценной бумаге лицо не вправе противопоставить такому приобретателю какие-либо возражения, основанные на его правоотношениях с предшественниками Агарков М.М. Основы банкового права. Учение о ценных бумагах. М., 1994. С. 199-202. . Иначе говоря, участники правоотношения по ценной бумаге могут довериться ее формальным реквизитам, не принимая во внимание иных обстоятельств. Такое свойство нередко именуется также началом публичной достоверности. Таким образом, ценной бумагой признается документ, удостоверяющий с соблюдением установленной формы (реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении (п. 1 ст. 142 ГК) Белов В.А. Ценные бумаги в российском гражданском праве. М., 1996. С. 96-99. .

Следует иметь в виду, что даже при наличии всех перечисленных признаков (свойств) документ приобретает силу ценной бумаги лишь при прямом указании об этом в законе (или в подзаконном акте, принятом на основании соответствующего закона) (ст. 143, п. 1 ст. 144 ГК).

Важнейшей юридической классификацией ценных бумаг, прямо предусмотренной законом, является их различие по способу легитимации (обозначения) управомоченного лица. По данному критерию ценные бумаги разделяются на предъявительские, именные и ордерные (приказные) (ст. 145 ГК).

По предъявительской ценной бумаге (бумаге на предъявителя) удостоверенные ею права может осуществить любой ее держатель. Управомоченное лицо легитимируется здесь одним лишь фактом предъявления бумаги. Для передачи другому лицу выраженных в предъявительской бумаге прав достаточно ее простого вручения этому лицу (п. 1 ст. 146 ГК). Такой упрощенный порядок отчуждения бумаг на предъявителя свидетельствует об их повыш енной оборотоспособности. Для легитимации управомоченных лиц по другим видам ценных бумаг необходимы дополнительные действия. Предъявительскими бумагами могут быть векселя, облигации, акции, чеки, банковские сертификаты, коносаменты (документы, удостоверяющие прием груза к морской перевозке).

Права, удостоверенные именной ценной бумагой, принадлежат прямо названному в ней лицу. Поэтому способом легитимации управомоченного лица здесь является удостоверение тождества держателя документа с лицом, обозначенным в бумаге (а иногда и в записях должника, обычно ведущихся в форме специальных книг или реестров, например реестра акционеров). Именные ценные бумаги оборотоспособны и могут отчуждаться в порядке, установленном для уступки права - цессии (п. 2 ст. 146 ГК), если только речь не идет о лишенных этого свойства «обыкновенных именных бумагах» (ректа-бумагах).

Права по ордерной ценной бумаге принадлежат обозначенному в ней лицу, которое вправе как само осуществить их, так и назначить своим распоряжением (ордером, приказом) иное управомоченное лицо. Такая ценная бумага заранее содержит возможность дальнейшего отчуждения (оборота).