Garantir un processus de production normal consiste non seulement en une préparation technique rapide de la production, mais également en un soutien financier opportun des processus de préparation et de production eux-mêmes.

Il faut comprendre que pour la production de tout produit, il est nécessaire à la fois d'acheter des matériaux, des composants et de payer des salaires, mais aussi d'assurer le fonctionnement de l'entreprise tout au long du temps jusqu'à ce que les matières premières, les matériaux et les composants deviennent des produits finis. Autrement dit, si une entreprise a besoin de 10 jours pour produire 1 produit, alors que 2 produits sont fabriqués par jour, alors chaque jour 20 unités de produits sont en production à des degrés divers de préparation. En conséquence, les coûts de leur production seront constamment "gelés" dans les travaux en cours.

L'une des tâches du directeur financier est d'évaluer en temps opportun l'évolution du volume de travail en cours avec une augmentation ou une diminution du volume de production et la formation des ressources financières nécessaires au bon fonctionnement de l'entreprise. Cela signifie que lors de l'élaboration de chaque plan financier, il est nécessaire de prévoir une modification du volume du fonds de roulement sous la forme travaux en cours.

Pour une estimation approximative du montant du fonds de roulement nécessaire pour soutenir les travaux en cours, vous pouvez utiliser la formule ci-dessous.

Formule WIP

Symboles dans les formules:

TEC- norme des travaux en cours

N moyenne quotidienne- le volume de la production journalière moyenne en termes monétaires

t- durée du cycle de production

k- facteur d'escalade des coûts

N années- le volume de la production annuelle en termes monétaires

Journée de travail- le nombre de jours ouvrés par an selon le plan calendaire de l'entreprise

Alors- les coûts initiaux de lancement du produit en production

sp- le coût total de production du produit

Explication.

Le volume des travaux en cours est égal au coût journalier moyen de la production, multiplié par la durée du cycle de production et par le coefficient d'augmentation des coûts. (Formule 1)

Chacun des facteurs ci-dessous sera considéré séparément, et les inconvénients de cette formule seront également indiqués.

Production journalière moyenne

La production journalière moyenne est calculée comme le rapport de la production annuelle au nombre de jours ouvrables pendant lesquels l'entreprise fonctionne (formule 2). Dans le même temps, le nombre de jours ouvrables dépend du mode de fonctionnement individuel de cette entreprise particulière.

Supposons qu'il y ait deux entreprises, avec une production d'un million de dollars par mois. Dans le même temps, l'un travaille sept jours sur sept et le second - cinq. Ainsi, en avril, la première production journalière moyenne sera égale à

1 000 000 / 30 = 33 333 $

et le deuxième

1 000 000 / 21 = 47 619 $.

Comme vous pouvez le voir, le mode de fonctionnement de l'entreprise affecte radicalement la production quotidienne moyenne estimée.

Le principal "écueil" de cette méthode de calcul réside dans l'hypothèse même que l'entreprise fabrique des produits de manière rythmée et régulière. Dans toute ma longue pratique de gestion des finances de grandes entreprises, cela ne s'est jamais produit (!). Qu'en découle-t-il ? C'est très simple - au moment du pic de production, le fonds de roulement ne suffit tout simplement pas et vous arrêtez la production ! C'est comme une blague sur la "température moyenne à l'hôpital" - certains patients à la morgue et d'autres avec +42.

Lors de la planification du montant requis de ressources financières, il est nécessaire de prendre en compte précisément les périodes de production «de pointe» et d'accumuler des ressources financières dans le temps. Les enseignants, d'autre part, n'expliquent souvent pas ces nuances aux élèves et concentrent leur attention sur la résolution de problèmes qui déforment la situation réelle et ont peu à voir avec la réalité.

Facteur d'augmentation des coûts

Formule d'augmentation des coûts montré dans la figure ci-dessus (Formule 3). Considérons d'abord la signification économique du calcul de ce coefficient.

L'accumulation des coûts de production ne part pas du tout d'un "point zéro". Personne ne démarrera le processus de production, du moins sans acquérir au préalable des matières premières, des matériaux ou des composants soumis à une transformation ultérieure. C'est pourquoi de nombreux auteurs désignent à tort le montant des coûts matériels comme des coûts initialement cumulés. En fait, les matériaux sont impliqués dans la production d'un produit au fur et à mesure de sa production (assemblage), et les coûts initialement accumulés peuvent inclure, par exemple, la documentation de conception s'il s'agit d'une production individuelle.

L'accumulation des coûts de production ne part pas du tout d'un "point zéro". Personne ne démarrera le processus de production, du moins sans acquérir au préalable des matières premières, des matériaux ou des composants soumis à une transformation ultérieure. C'est pourquoi de nombreux auteurs désignent à tort le montant des coûts matériels comme des coûts initialement cumulés. En fait, les matériaux sont impliqués dans la production d'un produit au fur et à mesure de sa production (assemblage), et les coûts initialement accumulés peuvent inclure, par exemple, la documentation de conception s'il s'agit d'une production individuelle.

Au moment où la production est terminée et que le produit semi-fini est devenu un produit fini, tous les coûts sujets à accumulation sont collectés en tant que coût de production du produit (le point supérieur du graphique).

Si nous revenons à la formule de calcul WIP (Formule 1), puis pour calculer l'équivalent en trésorerie du coût des travaux en cours, on suppose que les coûts de production augmentent uniformément, donc si nous trouvons la valeur moyenne du coût d'un produit en cours de fabrication, nous pouvons calculer le volume total de travail en cours.

Puisque nous avons réduit le problème à trouver la valeur moyenne sur le graphique d'augmentation des coûts, nous pouvons maintenant expliquer la formule 3 ( facteur d'augmentation des coûts). Aux coûts initiaux accumulés au moment de la production du produit, nous ajoutons exactement la moitié de la différence entre le coût total et le coût initial du produit. Ainsi, nous nous retrouvons exactement au point indiqué sur le graphique. En divisant la valeur résultante par le coût de production total du produit, on obtient le coefficient souhaité par rapport au coût pour le calcul à l'aide de la Formule 1.

Rationnement WIP

Exemple.

Déterminer la norme de fonds de roulement pour les conteneurs, app. pièces, IBP, spécial. instrument.

Sortie au 4ème trimestre de l'année prévue 180 mille roubles. Le nombre de PPP 50 personnes. La valeur au bilan de l'équipement est de 200 000 roubles.

La norme pour les conteneurs est de 1 frottement. pour 1000 roubles. TP.

Norme pour spécial outil - 0,5 roubles. pour 1000 roubles. TP

Norme pour IBP - 13 p. par employé PPP

La norme selon l'application. pièces - 1,2 roubles. pour 1000 roubles. immobilisations.

Norme de conteneur = 180/1000 = 0,18 mille roubles.

Spéc. outils \u003d 0,5 * 180/1000 \u003d 0,09 mille roubles.

Standard pour MBP = 0,013 * 50 = 0,65 mille roubles.

Norme pour l'application. parties \u003d 1,2 * 200/1000 \u003d 0,24 mille roubles.

En termes physiques, le niveau des travaux en cours

se compose du nombre requis de pièces, assemblages, produits semi-finis sur les lieux de travail et entre eux.

Le ratio de fonds de roulement de WIP dépend du volume de production,

la durée du cycle de production, le coefficient d'augmentation des coûts.

Qnzp \u003d Cday * Tc * knzp,

où Сsut est le coût de production quotidien moyen, r.;

TC - la durée du cycle de production en jours;

knsp - coefficient d'augmentation des coûts.

Coûts de production quotidiens moyens sont calculés en divisant la production prévue de produits, estimée au coût de production par le nombre de jours calendaires de la période de planification.

Par coût de production, on entend l'expression monétaire des coûts de production courants.

La durée du cycle de production est la période calendaire entre la réception de la première partie du produit en production et l'acceptation du produit fini.

Le délai de livraison a un impact important

sur le besoin en fonds de roulement : plus le processus est long

production, plus il y a de WIP et, par conséquent, plus

ness dans le fonds de roulement. Dans les calculs, la durée moyenne du cycle de production est utilisée, qui se présente comme une moyenne pondérée de la durée des cycles de production des produits individuels et de leur coût.

Facteur d'augmentation des coûts caractérise le niveau de préparation

produits dans les travaux en cours. Le coefficient est calculé par le rapport du coût WIP au coût prévu

des produits.

Avec une augmentation relativement uniforme des coûts dans le coût de production coefficient est calculé par la formule :

Sper + 0.5Envoyer

knsp = ----------------------,

Sper + Sper

où Sper - le montant des coûts ponctuels pour le produit au début du processus de production, p.;

Spl - la somme de tous les coûts ultérieurs pour le produit, p. ;

0,5 - facteur de correction du montant des coûts ultérieurs.

Les matériaux de base reportent leur coût sur le prix de revient

produits finis immédiatement au début du cycle de production, de sorte qu'ils

inclus dans le coût total. Le reste des frais

inclus dans le coût (coûts des salaires, des matériaux auxiliaires, des outils, etc.), augmentent uniformément dans le processus de production et sont donc acceptés dans la moitié du montant (0,5).

7.1. Caractéristiques générales et rationnement

Conception et structure. Dans les entreprises, des dépenses courantes de ressources financières (espèces) ont lieu qui, dans le processus de gestion, sont impliquées dans une certaine circulation (passent par les étapes monétaire, de production et de marchandise). Au premier stade de la circulation, les fonds sont dépensés pour l'achat de matières premières, de matériaux et d'autres ressources, c'est-à-dire qu'ils passent de la forme monétaire à la forme matérielle et marchande, formant certaines réserves de production, puis ils entrent dans la deuxième étape - la phase de fabrication. À ce stade, les travailleurs sont inclus dans le processus de production et reçoivent un salaire pour le travail effectué. Ensuite, les valeurs matérielles et marchandes se matérialisent sous la forme de produits finis. Au dernier stade de la circulation, les produits manufacturés sont vendus (vendus) et l'entreprise reçoit le produit correspondant (une certaine somme d'argent), qui devrait non seulement rembourser intégralement les coûts précédemment encourus, mais également générer un certain bénéfice.

fonds de roulement- il s'agit de la totalité des fonds de l'entreprise nécessaires à la formation et au maintien de la circulation du fonds de roulement de production et des fonds de circulation.

La formation et la régulation des éléments individuels du fonds de roulement ont leurs propres caractéristiques. Dans cette optique, le fonds de roulement est réparti dans les domaines de la production et de la circulation, ainsi que leur division en standard et non standard (Fig. 7.1).

Riz. 7.1. Composition élémentaire du fonds de roulement d'une entreprise (organisation)

La détermination et l'évaluation de la structure du fonds de roulement ont une certaine importance pratique. Ils (les fonds) sont utilisés plus efficacement lorsque la plupart d'entre eux sont employés dans la sphère de la production. La présence de fonds de roulement dans la sphère de la circulation est une condition nécessaire à la continuité du processus de reproduction, cependant, cette partie des fonds de l'entreprise ne participe pas directement à la création de valeur des produits manufacturés. Dans les entreprises industrielles ukrainiennes, la part du fonds de roulement dans la sphère de la production est de 72% (y compris dans les stocks et les travaux en cours - 48 et 20%, respectivement), et dans la sphère de la circulation - 28% (dont environ 17% est le coût des produits finis et 6% - en espèces).

Rationnement. Le montant d'argent requis investi dans l'inventaire minimum d'articles d'inventaire pour assurer un processus de production continu est mieux déterminé par leur rationnement (calcul des normes).

Il existe trois méthodes de calcul des ratios de fonds de roulement : analytique, coefficient et règlement direct. La méthode analytique (expérimentale-statistique) prévoit une analyse approfondie des éléments de l'inventaire de trésorerie avec un ajustement ultérieur des stocks réels et l'exclusion des stocks redondants. La méthode des coefficients consiste à préciser les normes de fonds de roulement en vigueur au début de la période de facturation en fonction de l'évolution de cette période des indicateurs de production qui affectent la valeur de ces fonds. La méthode du compte direct est un calcul scientifiquement fondé de normes pour chaque élément normalisé du fonds de roulement (inventaire, travaux en cours, charges reportées, soldes de produits finis). Dans la pratique de la gestion, c'est la principale, d'autres méthodes de calcul sont utilisées dans la plupart des cas comme auxiliaires.

Ratio fonds de roulement sur stocks. Selon leur contenu économique, les stocks sont divisés en éléments liés au fonds de roulement (matières premières, matériaux, carburant) et en éléments qui gravitent autour des immobilisations (pièces de rechange pour réparations ; outillage, stocks et autres articles de faible valeur). La méthodologie de détermination de la norme de fonds de roulement dans les deux types d'inventaires mentionnés n'est pas la même.

Le niveau de fonds de roulement dans les stocks industriels liés au fonds de roulement est déterminé en multipliant la consommation quotidienne moyenne de matériaux en valeur par la norme de leur stock en jours.

L'exactitude des calculs dépend de la détermination correcte des stocks nécessaires de ressources matérielles. Il existe plusieurs types de tels stocks dans les entreprises: le transport, préparatoire (technologique), courant, réserve (assurance). Dans le stock de transport, qui ne dépasse généralement pas deux jours, le fonds de roulement est investi pour la période allant du moment où la facture émise par le fournisseur est payée jusqu'à ce que la cargaison arrive à l'entrepôt de l'entreprise. Un stock préparatoire est créé pendant le temps nécessaire à l'acceptation des ressources matérielles pour leur stockage et leur préparation à l'utilisation en production. Le plus important en volume est le stock actuel de matières premières (matériaux) et d'autres éléments du fonds de roulement (objets de travail) : il est calculé dans la moitié de l'intervalle moyen entre l'approvisionnement de certains types de ressources matérielles (par exemple, si le les termes du contrat entre le fournisseur et le consommateur prévoient la réception des matériaux, par exemple, un une fois par mois, alors leur approvisionnement actuel devrait fournir 15 jours de travail). La détermination du stock de réserve (assurance) peut être effectuée de deux manières: par l'écart moyen du délai de livraison réel par rapport à ceux stipulés par le contrat ou par le délai nécessaire à la commande urgente et à la livraison de matériaux du fabricant au consommateur.

En général, les normes de fonds de roulement dans les stocks liés au fonds de roulement sont déterminées selon le schéma suivant (données conditionnelles):

| 1. Besoin trimestriel en matériaux | |

2. Consommation quotidienne moyenne de matériaux |

|

3. Le prix d'une tonne de matériel |

|

4. Le coût de la consommation quotidienne de matériaux (clause 3 ? clause 2) |

|

5. Cours boursier : |

|

a) les transports |

|

b) préparatoire (technologique) |

|

c) courant |

|

d) réserve (assurance) |

|

6. Ratio du fonds de roulement dans les stocks (clause 4 x clause 5, e) |

9 000000 UAH |

La méthodologie de normalisation du fonds de roulement dans les éléments des stocks, qui gravitent autour des immobilisations, mais selon le système comptable actuel, appartiennent au fonds de roulement, diffère considérablement de celle décrite ci-dessus. En particulier, la base de calcul du fonds de roulement en pièces de rechange pour les réparations est constituée par les normes de stock de pièces par unité de complexité de réparation des types de machines et d'équipements correspondants. Les principes généraux de rationnement du fonds de roulement en articles de faible valeur et à usure rapide sont également les suivants : 1) définition distincte des normes pour les actifs matériels stockés dans l'entrepôt de l'entreprise et utilisés (exploités) dans la production ; 2) évaluation monétaire des stocks d'entrepôt à leur coût d'approvisionnement complet (coût) et des articles usagés - à hauteur de 50% de leur coût primaire; dépendance de la taille du stock sur le nombre de personnel, le nombre d'emplois, le coût de certains types d'équipement, etc.

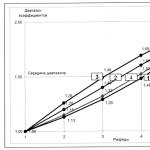

La valeur de cette norme dépend du volume de produits fabriqués, du coût de ses types individuels et de la nature de la répartition des coûts tout au long du cycle de production. Ceteris paribus, le fonds de roulement sous cette forme fonctionnelle change en proportion directe avec la dynamique de l'échelle de la production et du coût de production. Dans le même temps, le rapport du coût moyen des travaux en cours et du coût des produits finis, communément appelé facteur d'augmentation des coûts.

peut être déterminé à l'aide de la formuleoù V c - la production journalière moyenne de produits commercialisables à son coût de production ;

TC - la durée moyenne du cycle de production en jours;

Knz - le coefficient d'augmentation des coûts (le coût des travaux en cours).

La détermination de la production quotidienne moyenne de produits par leur coût et la durée du cycle de production ne pose aucune difficulté. Le premier d'entre eux est calculé en divisant la production prévue (attendue) de produits par le nombre de jours de la période de facturation, et le second - comme une valeur moyenne pondérée en fonction de la part des produits (leurs groupes) dans le coût de commercialisation des produits.

Le facteur d'augmentation des coûts nécessite des calculs préliminaires spéciaux. Il peut être déterminé avec plus de précision en répartissant les coûts par jours du cycle de production. À cette fin, selon l'estimation des coûts de production, ils sont divisés en temps (le coût des matières premières et des matériaux de base qui participent initialement au processus de production) et ceux qui augmentent progressivement (les autres coûts). Si le coût des salaires et de l'entretien de la production ne peut pas être calculé par les jours du cycle de production, alors ils sont conditionnellement répartis en parts égales pour chaque jour du cycle.

Nous montrerons la méthodologie pour déterminer le facteur d'indexation des coûts à l'aide d'un exemple. Disons que le coût d'un changement est de 50100 UAH et que la durée moyenne du cycle de production est de 6 jours. La répartition des coûts par jours du cycle de production est donnée dans le tableau. 7.1. Dans ces conditions, le coût moyen des travaux en cours sera égal à 39100 UAH. (234600 : 6) et le facteur d'augmentation des coûts est de 0,78 (39 100 : 50 100).

Tableau 7.1

RÉPARTITION DES COÛTS DE FABRICATION DU PRODUIT PAR JOURS DU CYCLE DE PRODUCTION, UAH.

| Jours du cycle de production | Coûts quotidiens |

Montant du coût cumulé |

Quatrième |

||

Cependant, avec une large gamme de produits manufacturés, cette méthode de détermination du facteur d'augmentation des coûts peut être excessivement laborieuse. Par conséquent, dans les entreprises qui fabriquent des produits à forte intensité de matériaux et, de ce fait, ont besoin de coûts ponctuels importants, le facteur d'escalade des coûts peut être calculé à l'aide de la formule simplifiée suivante :

Kn.z \u003d (Sp.d.ts + 0,5 So.d.ts): Sp.i, (7,2)

où Sp.d.ts - coûts initiaux le premier jour du cycle de production ;

С.д.ц - le coût de fabrication des produits les jours restants du cycle;

Sp.i - le coût de production du produit.

Ainsi, sur la base des données du tableau. 7.1, le facteur d'indexation des coûts calculé par la formule (7.2) sera égal à 0,8

[(30000 + 0,5x20100) / 50100]. Comme vous pouvez le voir, l'erreur dans les calculs est faible - seulement 0,02 (0,8 - 0,78) - et est tout à fait acceptable pour ce type de calculs pratiques.

Sur la base de l'hypothèse que la production quotidienne moyenne est de 20 000 UAH et que la durée du cycle de production est de 6 jours, le niveau de fonds en travaux en cours, calculé par la formule (7.1), sera

Ratio de fonds de roulement en autres éléments normalisés. Outre les stocks et les travaux en cours, les éléments normalisés du fonds de roulement comprennent également les charges reportées et les soldes de produits finis de l'entreprise.

La norme de fonds de roulement dans les charges reportées est calculée sur la base du solde des fonds au début de la période et du montant des coûts pendant la période de règlement (prévue), moins le montant du remboursement ultérieur des coûts dû au coût de production.

Par exemple, au début de la période de facturation, le solde des fonds différés est de 8 000 UAH, leur besoin pendant cette période est de 82 000 UAH et 36 000 UAH seront imputés au coût des produits à fabriquer. Le ratio du fonds de roulement dans les dépenses reportées sera de 54 000 UAH. (8000 + 82000 - 36000).

Le ratio de fonds de roulement dans la balance des produits finis est déterminé comme le produit du coût de production d'une journée de produits finis par le taux de leur stock dans l'entrepôt en jours. À son tour, le taux de stock comprend le nombre de jours nécessaires pour préparer les produits à la vente (vente), c'est-à-dire leur acquisition, leur emballage et leur expédition aux consommateurs, auxquels s'ajoutent les délais d'émission et de soumission des documents de paiement à la banque.

Il est clair que la norme totale de fonds de roulement de l'entreprise pour la période de règlement (planification) est la somme des normes calculées pour les éléments individuels (inventaire, travaux en cours, dépenses reportées et soldes de produits finis).

Thème 4. Fonds de roulement de l'entreprise

But de la leçon : se familiariser avec l'essence du fonds de roulement de l'entreprise, sa structure, ses sources de formation et la détermination du besoin en fonds de roulement.

La structure des actifs circulants de l'entreprise illustre la fig. 2.

Réserves productives - ce sont des objets de travail préparés pour être lancés dans le processus de production ; ils se composent de matières premières, de matériaux de base et auxiliaires, de carburant, de carburant, de produits semi-finis et de composants achetés, de conteneurs et de matériaux d'emballage, de pièces de rechange pour la réparation courante des immobilisations.

Produits en cours et produits semi-finis de notre propre production- ce sont des objets de travail qui sont entrés dans le processus de production: matériaux, pièces, assemblages et produits en cours de transformation ou d'assemblage, ainsi que des produits semi-finis de leur propre fabrication, non finis par la production et soumis à d'autres En traitement.

Riz. 2. La composition du fonds de roulement de l'entreprise

Dépenses futures- ce sont des éléments incorporels du fonds de roulement, y compris les coûts de préparation et de développement de nouveaux produits qui sont fabriqués dans une période donnée (trimestre, année), mais qui sont attribués à des produits d'une période future (par exemple, les coûts de conception et de développement de la technologie pour de nouveaux types de produits, pour réorganiser les équipements, etc.).

Pour assurer le fonctionnement continu et ininterrompu de l'entreprise, les éléments individuels du fonds de roulement sont normalisés, c'est-à-dire que des limites leur sont fixées.

Rationnement du fonds de roulement- c'est le processus d'établissement de normes et de standards raisonnables liés à l'utilisation des ressources de l'entreprise. Taux de consommation des ressources matérielles- la quantité maximale de matières premières, combustibles, etc. par unité de production.

qn= qh + qotkh+ qP, (4.1)

où qn – calcul et taux technique de consommation de matériaux par pièce, kg;

qh – poids net de la pièce, kg ;

qotkh- déchets liés à la technologie de fabrication de la pièce, en kg ;

qP – pertes liées à la coupe, aux ébauches surdimensionnées, etc., kg.

qh + qotkh+ qP qn – le taux de consommation de matières par pièce ;

Pour déterminer le niveau d'utilisation des matériaux, un plan ( kPL) et réel ( kfait) facteurs d'utilisation des matériaux.

https://pandia.ru/text/78/275/images/image003_35.gif" width="119" height="61 src=">, (4.2)

où qh – consommation réelle de matériaux, kg.

Ratio de fonds de roulement (NOS)établit le montant minimum estimé du fonds de roulement nécessaire en permanence au fonctionnement de l'entreprise.

Durée d'un chiffre d'affaires en jours dans les périodes de base et comparées, en jours.

Problèmes typiques avec solutions

Tache 1.

Déterminez la norme de fonds de roulement de l'entreprise, sur la base des données suivantes:

Indice | Produit A | Produit B |

Programme de lancement par an, pcs. Le coût des matières premières et des matériaux pour 1 produit, frotter. Le coût des composants pour 1 produit, frotter. Le coût du produit, frotter. Temps de cycle de production en jours Taux de stock de produits finis, jours | ||

Intervalle entre les livraisons de matières premières et de fournitures, jours Intervalle entre les livraisons de composants, jours |

Stock de sécurité - 35% du stock actuel. Un stock préparatoire (technologique) est requis uniquement pour les matières premières et les matériaux et est de 2 jours. Ratio du fonds de roulement dans les frais reportés - 1350 mille roubles.

La solution:

1. Calculez le niveau des stocks :

Matières premières | Accessoires |

|

Taux de change actuel | ||

Taux de stock de sécurité | ||

Norme d'un stock préparatoire | ||

cours boursier |

Consommation quotidienne moyenne de matières premières et fournitures (36000*1200+2100*24600)/360=263500 rub.

Consommation quotidienne moyenne de composants (36000*400+2100*6600)/360=78500 rub.

La norme des stocks de production pour les matières premières et les matériaux 8,75 * 263500 = 2305625 roubles.

La norme d'inventaire des composants est de 16,2 * 78500 = 1271700 roubles.

Total niveau des stocks de production NOSP= 2305625+1271700=3577325 frotter.

2. Calculez le niveau de travail en cours :

Produit A | Produit B |

|

La part des coûts initiaux dans le coût | (1200+400)/5000=0,28 | (24600+6600)/75000=0,416 |

Facteur d'augmentation des coûts | (1+0,416)/2=0,708 |

Norme de travail en cours pour le produit A 36000 * 5000 * 5 * 0,66 / 360 \u003d 1650000 roubles.

Norme de travail en cours pour le produit B 2100 * 75000 * 30 * 0,708 / 360 = 9292500 roubles.

Total taux de travaux en cours MAINTENANT= 1650000+9292500= RUB

3. Norme de frais reportés NOSRBP= 1350000 roubles.

4. Calculez le stock standard de produits finis :

Stocks standard de produits finis pour le produit A 36000 * 5000 * 2/360 = 1000000 roubles.

Stocks standard de produits finis pour le produit B 2100 * 75000 * 7/360 = 3062500 roubles.

Total ratio de stocks de produits finis NOSGP= 1000000+3062500=4062500 roubles.

5. La norme générale du fonds de roulement de l'entreprise NOS = 3577325 ++ 1350000 + 4062500 = rub.

Tâche 2.

Le produit de la vente de produits au cours de l'année considérée s'est élevé à 105 millions de roubles, et au cours de la prochaine année (prévue), le produit devrait s'élever à 132 millions de roubles. Le solde moyen du fonds de roulement au cours de l'année de référence est de 20 millions de roubles, au cours de l'année de planification - 24 millions de roubles.

Déterminer : 1) le rapport et le nombre prévu de rotations du fonds de roulement ; 2) déclaration et durée prévue d'un chiffre d'affaires ; 3) l'ampleur de la libération absolue et relative (implication) du fonds de roulement à la suite d'une variation du chiffre d'affaires.

La solution:

Indicateurs | Période de déclaration | Période prévue |

1) le nombre de rotations du fonds de roulement |

|

|

2) durée d'un tour, jours |

|

|

3) libération absolue (implication) du fonds de roulement :

Depuis , alors il y a eu une implication absolue du fonds de roulement.

4) libération relative du fonds de roulement : millions de roubles.

Depuis , il y a eu une relative libération du fonds de roulement

Les stocks de production sont appelés ressources matérielles situées dans l'entreprise, mais non entrées dans le processus de production.

Le rationnement du fonds de roulement dans les stocks commence par la détermination de la consommation quotidienne moyenne de matières premières, de matières de base et de produits semi-finis achetés au cours de l'année prévue.

La consommation quotidienne moyenne de matières premières, de matières de base, de produits achetés et de produits semi-finis est calculée par groupes, et dans chaque groupe leurs types les plus importants sont distingués, qui représentent environ 80% du coût total des actifs matériels de ce groupe . Les types non enregistrés de matières premières, de matières de base, de produits achetés et de produits semi-finis sont classés en dépenses pour d'autres besoins. La consommation quotidienne moyenne de ressources matérielles P est le quotient de la division de la somme de tous les coûts annuels prévus des matières premières, des matériaux de base, des produits achetés et des produits semi-finis par le nombre de jours ouvrables dans une année (360). Le standard des stocks industriels est constitué du stock courant, assurance, technologique, transport.

Le stock courant (TK) est destiné à fournir à la production des actifs matériels entre deux livraisons déclaratives :

où J est l'intervalle de livraison, jours.

Il s'agit d'un approvisionnement constant en matériaux, entièrement préparés pour la production.

Ce stock est le maximum. Le stock actuel atteint sa valeur maximale lors de la prochaine livraison. A l'usage, il diminue et est complètement consommé au moment de la prochaine livraison.

Dans le processus de calcul des stocks actuels, le plus long est l'établissement d'un intervalle de livraison, c'est-à-dire intervalle entre deux livraisons successives. En cas de réception tardive des marchandises, c'est-à-dire lorsque l'intervalle réel (J) dépasse l'intervalle prévu (J), une situation peut survenir qui arrête la production en raison du manque de matériel nécessaire. Pour éviter d'arrêter le processus de production, un stock de sécurité est créé.

Le stock de sécurité (SZ) est défini comme la moitié du produit de la consommation quotidienne moyenne de matière (P) et de l'écart dans l'intervalle d'approvisionnement (J-JPL),

SZ \u003d P * (J-J) * 0,5

moyen négociable de rationnement

Avec une estimation agrégée, il peut être pris à hauteur de 50% du stock actuel. Dans le cas où une entreprise industrielle est située loin des voies de transport ou que des matériaux uniques et non standard sont utilisés, le taux de stock de sécurité peut être augmenté jusqu'à 100%. Lors de la fourniture de matériaux en gré à gré, le stock de sécurité est réduit à 30 %.

La survenance d'un stock de sécurité est due à une violation de l'approvisionnement en matériel de la part du fournisseur. Si cette violation est associée à une organisation de transport, un stock de transport (TrZ) est créé, y compris les fonds de roulement qui sont détournés à partir du jour où la facture du fournisseur est payée jusqu'à ce que la cargaison arrive à l'entrepôt. Le stock de transport est calculé de la même manière que le stock de sécurité :

ТрЗ= Р*(J-J)*0.5

Le processus le plus long est la détermination de l'intervalle de fourniture des stocks d'assurance et de transport, qui sont soumis à l'influence de facteurs permanents et temporaires. Par conséquent, lors du calcul des normes de fonds de roulement, il est nécessaire de prendre en compte les conditions de production et économiques spécifiques de chaque entreprise industrielle.

Un stock technologique (préparatoire) est créé dans les cas où les actifs matériels entrants ne répondent pas aux exigences du processus technologique et subissent un traitement approprié avant d'être mis en production. Le stock technologique est calculé comme le produit du coefficient de fabricabilité matière et de la somme des stocks (courant, assurance, transport) :

Le coefficient de fabricabilité du matériau est fixé par la commission, qui comprend des représentants des fournisseurs et des consommateurs.

Le stock préparatoire est associé au besoin d'acceptation, de chargement, de tri et d'entreposage des stocks de production. Les normes de temps requises pour ces opérations sont fixées pour chaque opération sur la taille moyenne de l'offre basée sur des calculs technologiques ou par le calendrier.

Dans ce cas, le stock de plomb est égal à la somme du temps moyen de réception et de déchargement de la matière entrante et du temps de paperasse et de stockage, divisée par le nombre d'heures de travail (8). La réserve technologique n'est pas précisée.

Cours des actions :

NZ \u003d PZ + TZ + SZ + TRZ,

où NZ - cours boursier ;

ПЗ - stock préparatoire;

TK - stock actuel ;

SZ - stock de sécurité ;

TRZ - matériel de transport.

Le délai est calculé comme la somme du temps moyen de réception et de déchargement du matériel entrant du fournisseur et du temps moyen de paperasserie, de contrôle qualité et d'entreposage pour une livraison, divisé par 8 heures.

Calcul du cours de bourse

|

Nom du matériau |

Stock préparatoire, jours |

Stock actuel, jours |

Stock de sécurité, jours |

Stock de transport, jours |

Cours de bourse, jours |

Calcul de la consommation quotidienne de matériaux en termes de valeur :

n = quantité totale de matériaux en unités physiques * prix normatif par unité de matériaux / nombre de jours ouvrables par an.

Nombre de jours ouvrables dans une année - le nombre de jours dans une année moins les week-ends et les jours fériés (250).

Détermination de la consommation journalière de matériaux :

Le taux de stock pour chaque type de matière est égal au produit du taux de stock total et de la consommation journalière de matière :

|

Réserve standard, frotter. |

La norme totale pour le stock de matériaux est égale à la somme des normes de stock pour les types de matériaux individuels :

SNZ= 244568.305, où

SNZ - le stock total de matériaux.

Le ratio de fonds de roulement pour les pièces de rechange est fixé sur la base de leur consommation réelle pour 1 million de roubles. le coût de tous les équipements en divisant le ratio du fonds de roulement par la valeur comptable de l'équipement.

La norme pour les pièces de rechange est calculée en fonction du groupe d'équipements. Le premier groupe comprend les équipements pour lesquels des normes standard de fonds de roulement pour les pièces de rechange ont été élaborées ; la norme est définie comme le produit des normes de la norme et de la quantité de cet équipement, en tenant compte des facteurs de réduction. Le deuxième groupe comprend les gros équipements uniques, y compris importés, dont la norme est déterminée par la méthode de comptage direct. Le troisième groupe d'équipements comprend les petits équipements individuels, dont la norme est établie par la méthode du compte forfaitaire. Le ratio de fonds de roulement pour les pièces de rechange est généralement égal à la somme des ratios des trois groupes d'équipements.

Le ratio de fonds de roulement dans les stocks d'articles de faible valeur et d'usure est calculé pour chacun des articles en fonction du stock dans l'entrepôt et de l'exploitation. Pour les stocks d'entrepôt, la norme est déterminée de la même manière que pour les matières premières, matières de base ; pour le stock d'exploitation, la norme est fixée, en règle générale, à un taux de 50% du coût des articles, l'autre moitié de leur valeur est amortie au coût de production lors du transfert à l'exploitation.

Le système actuel de normalisation du fonds de roulement a un certain nombre de conséquences négatives et doit donc être amélioré. Par exemple, la norme de fonds de roulement dans les stocks d'articles en stock tient compte du coût des stocks de matériaux individuels, ce qui ne répond pas aux besoins réels. En effet, le coût d'un stock journalier de matières et de produits finis n'est pas constant et peut s'écarter sensiblement de la valeur prévue au cours de l'année. Par conséquent, lors de la planification du fonds de roulement sur la base de la norme, il est nécessaire de prendre en compte le fait qu'avec une gamme importante de matériaux, une partie d'entre eux peut être caractérisée par des réserves maximales et l'autre par un minimum. Si les réserves maximales dans le processus d'activité de production augmentent, la valeur du fonds de roulement normalisé dépassera le besoin réel, c'est-à-dire il y aura des réserves excédentaires.